华厦眼科(301267)

业绩简评

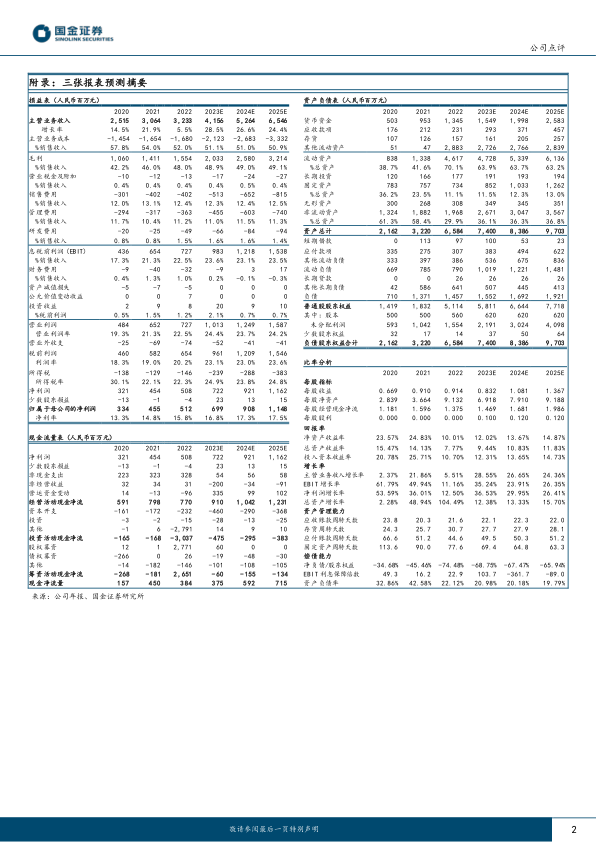

2023年10月24日,公司发布2023年三季度报告。2023年前三季度公司实现收入21.85亿元,同比+2.12%%;实现归母净利润5.12亿元,同比-0.67%;实现扣非归母净利润4.97亿元,同比-0.09%。

单季度来看,公司2023Q3实现收入8.22亿元,同比+0.11%;实现归母净利润2.07亿元,同比-5.58%;实现扣非归母净利润2.04亿元,同比-3.37%。

经营分析

延续高质量发展,净利率水平进一步提升。三季度公司收入利润维持稳定增长,并持续扩大经营规模,整体运行状态平稳。公司三费支出水平均保持平稳,净利率水平持续小幅提升。前三季度公司管理费用率为12.78%,销售费用率为12.83%,净利率18.35%(+2.4pcts),盈利能力稳中有升。

外延发展持续发力,收购优质眼科医院资产。8月18日,公司以自有资金7000万元受让合肥视宁33%的股权。本次交易完成前,公司持有合肥视宁18%的股权,交易完成后,公司共计持有合肥视宁51%的股权。合肥视宁眼科医院成立于2020年,总面积约5000平方米,开设屈光特色专科、小儿眼病、综合眼病、接触镜科室、医学验配科室、干眼症诊疗科室。2022年实现收入10485万元,净利润2395万元,净利率约23%;23H1(未经审计)实现收入6010万元,净利润1963万元,净利率约33%。9月27日,公司公告与中电数字、西海创投、中信信托、跃慷投资共同参与投资厦门华厦聚信壹号投资合伙企业(有限合伙)。根据合伙协议约定,华厦壹号已收购四川源聚爱迪眼科医院管理有限公司51%股权,该公司控股成都爱迪眼科医院(三甲)、恩施慧宜眼科医院、微山医大眼科医院及睢宁复兴眼科医院。公司陆续进入全新市场打造旗舰医院,为未来全国布局推进打下良好基础。

盈利预测、估值与评级

现有医院医疗服务能力升级项目、新建医院/区域视光中心建设项目的向前推进,有望为公司业绩增长赋能。预计23-25年公司归母净利润分别为6.99、9.08、11.48亿元,同比增长37%、30%、26%,EPS分别为0.83、1.08、1.37元,现价对应PE为55、42、34倍,维持“买入”评级。

风险提示

下属医院盈利不及预期的风险;医保定点资格风险;眼科人才流失或不足的风险;限售股解禁风险;医疗事故风险;跨区发展风险。

微信扫一扫-立即使用

微信扫一扫-立即使用