中心思想

本报告对艾德生物(300685)2019年年报进行了点评,核心观点如下:

-

业绩符合预期,海外伴随诊断业务成效显著: 公司收入端保持高增长,检测服务增速较快,海外项目合作取得进展,与多家知名药企达成合作。

-

利润端受股权激励影响,未来影响将逐渐减弱: 股权激励费用摊销导致利润增速放缓,但预计未来几年影响将逐渐消退。

-

维持“买入”评级: 预计公司未来几年营收和净利润将保持快速增长,维持“买入”评级。

主要内容

公司经营情况分析

-

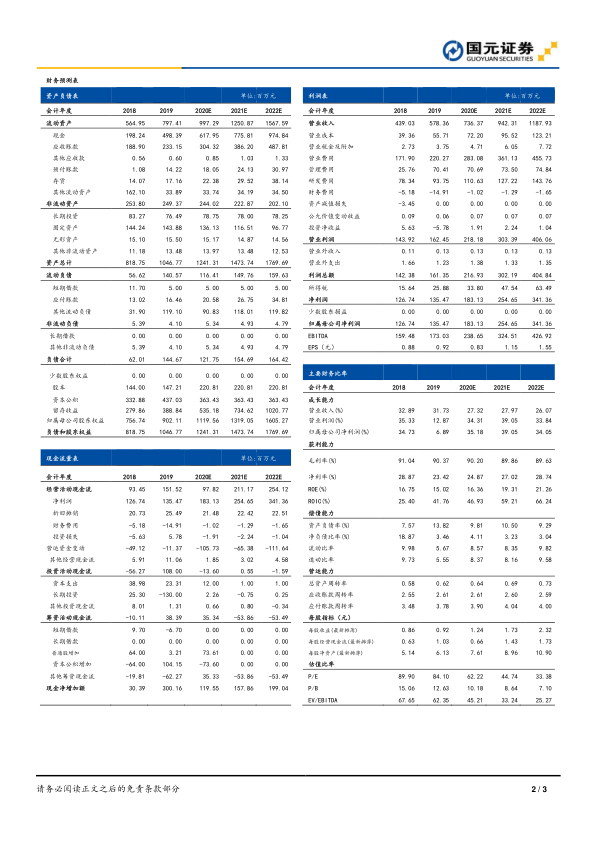

收入端保持高增长,检测服务增速较快: 2019年公司实现营业收入5.78亿元,同比增长31.73%;归母净利润1.35亿元,同比增长6.89%。若剔除股权激励费用影响,则实现归母净利润1.71亿元,同比增长34.81%。

-

海外项目卓见成效: 公司在打开海外药企新药伴随诊断市场初见成效,目前已和强生、阿斯利康、LOXO、日本卫材、百济神州等企业达成合作。

-

各项业务收入及毛利率分析:

- 检测试剂实现收入4.79亿元(+23.26%),毛利率93.14%(+0.23pct);

- 检测服务实现收入8.02亿元(+60.37%),毛利率75.83%(-1.64pct);

- 国内收入5.13亿元(+30.44%),国外收入6.55亿元(+42.82%)。

盈利能力分析

-

毛利率小幅下降: 公司毛利率为90.37%,同比减少0.67pct,主要原因为毛利较低的检测服务收入占比提高。

-

管理费用率受股权激励影响: 管理费用率为12.17%,主要原因为新增3539万股权激励费用摊销,若剔除摊销费用,管理费用率为6.05%。

-

研发投入持续增加: 研发人员从2018年的198人增长至2019年的228人,研发费用9375.42万,同比增长19.68%。

-

经营活动现金流良好: 经营活动现金流量净额1.52亿元,同比增长62.15%,销售回款加快。

投资建议与盈利预测

-

盈利预测: 预计2020-2022年营业收入为7.36/9.42/11.88亿元,同比增长27.32%/27.97%/26.07%,归母净利润为1.83/2.55/3.41亿元,同比增长35.18%/39.05%/34.05%,EPS分别为1.24/1.73/2.32元,对应PE为62/45/33X。

-

投资评级: 维持“买入”评级。

风险提示

- 疫情影响海外市场开拓;

- 产品面临降价风险;

- NGS产品市场竞争风险。

总结

本报告分析了艾德生物2019年年报,公司业绩符合预期,海外伴随诊断业务取得显著成效。虽然利润端受到股权激励费用摊销的影响,但预计未来影响将逐渐减弱。公司作为肿瘤伴随诊断领域的龙头企业,未来发展前景广阔,维持“买入”评级。同时,报告也提示了疫情、产品降价和市场竞争等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用