中心思想

伴随诊断龙头企业迎来加速恢复

本报告的核心观点是,艾德生物作为伴随诊断领域的龙头企业,在经历疫情带来的短期影响后,Q2业绩加速恢复,展现出强劲的增长潜力。公司通过持续推进与知名药企的战略合作,积极布局伴随诊断产品的研发与销售,并加码海外市场,有望实现业绩的持续增长。

维持“增持”评级

基于对公司未来发展前景的看好,以及对2020-2022年公司盈利能力的预测,本报告维持对艾德生物“增持”评级。

主要内容

公司概况与业绩简评

-

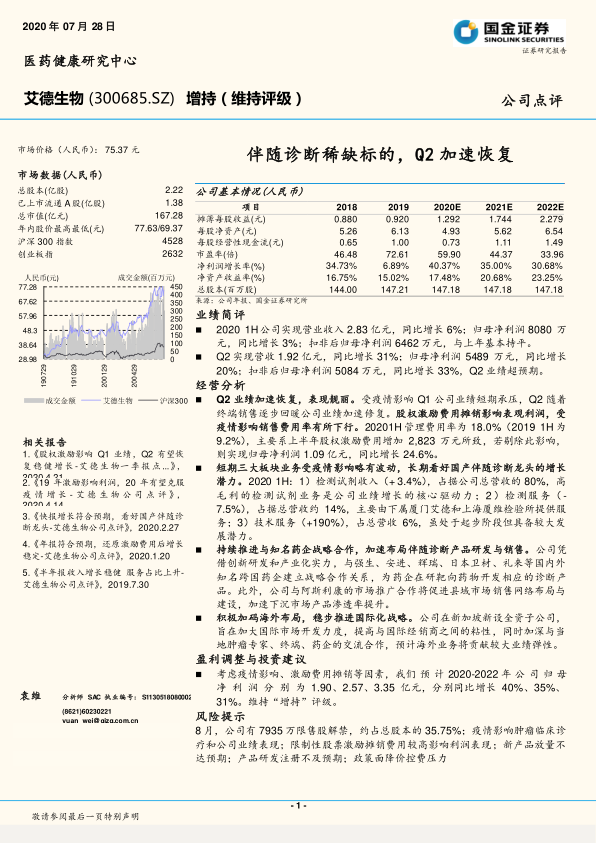

公司基本情况: 艾德生物总股本2.22亿股,已上市流通A股1.38亿股,总市值167.28亿元。

-

2020H1业绩: 公司实现营业收入2.83亿元,同比增长6%;归母净利润8080万元,同比增长3%。

-

Q2业绩亮点: Q2实现营收1.92亿元,同比增长31%;归母净利润5489万元,同比增长20%;扣非后归母净利润5084万元,同比增长33%,Q2业绩超预期。

经营分析

-

Q2业绩加速恢复: 受疫情影响Q1业绩承压,Q2终端销售回暖带动业绩加速修复。股权激励费用摊销影响表观利润,销售费用率因疫情有所下行。

-

三大业务板块分析:

- 检测试剂收入(+3.4%):占据公司总营收的80%,是业绩增长的核心驱动力。

- 检测服务(-7.5%):占据总营收约14%,由下属厦门艾德和上海厦维检验所提供服务。

- 技术服务(+190%):占总营收6%,处于起步阶段但具备较大发展潜力。

-

战略合作与市场拓展:

- 与强生、安进、辉瑞等国内外知名药企建立战略合作关系,为药企在研靶向药物开发相应的诊断产品。

- 与阿斯利康合作,促进县域市场销售网络布局与建设,加速下沉市场产品渗透率提升。

-

国际化战略: 在新加坡新设全资子公司,加大国际市场开发力度,提高与国际经销商之间的粘性,加深与当地肿瘤专家、终端、药企的交流合作,预计海外业务将贡献较大业绩弹性。

盈利调整与投资建议

-

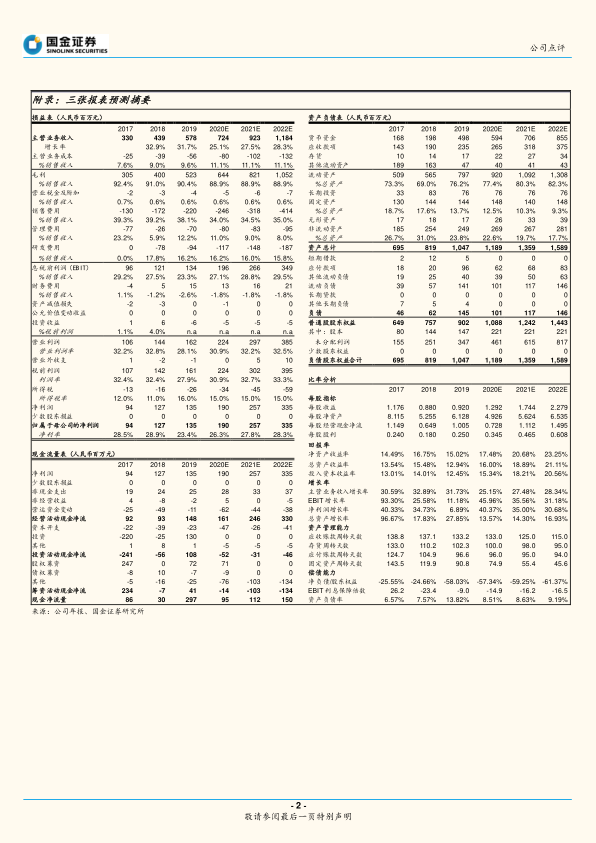

盈利预测: 预计2020-2022年公司归母净利润分别为1.90、2.57、3.35亿元,分别同比增长40%、35%、31%。

-

投资评级: 维持“增持”评级。

风险提示

- 8月,公司有7935万限售股解禁,约占总股本的35.75%。

- 疫情影响肿瘤临床诊疗和公司业绩表现。

- 限制性股票激励摊销费用较高影响利润表现。

- 新产品放量不达预期。

- 产品研发注册不及预期。

- 政策面降价控费压力。

总结

艾德生物作为伴随诊断领域的龙头企业,凭借其创新研发和产业化实力,以及与国内外知名药企的战略合作,有望在疫情影响逐渐消退后迎来业绩的加速增长。公司积极拓展海外市场,进一步提升了未来的增长潜力。尽管面临一定的风险因素,但考虑到公司在行业内的领先地位和良好的发展前景,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用