艾德生物(300685)

业绩简评

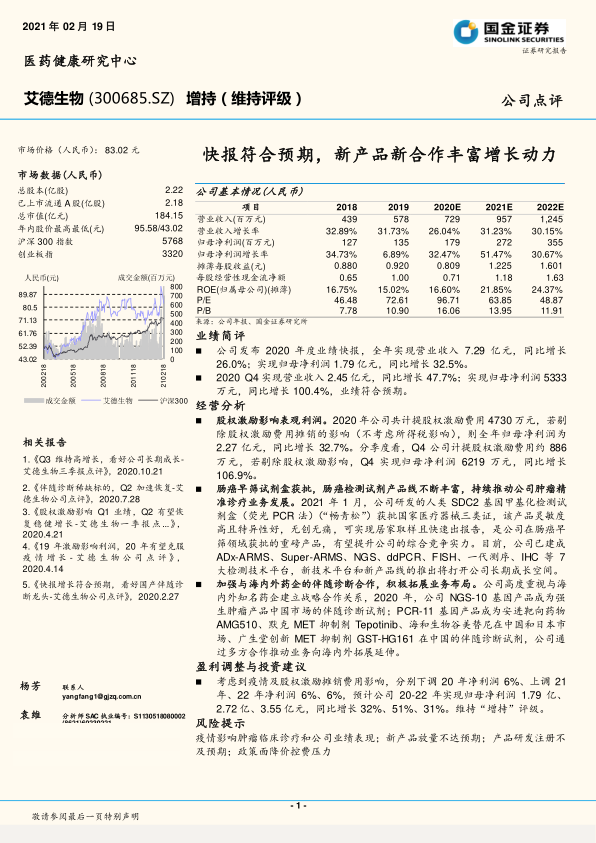

公司发布 2020 年度业绩快报,全年实现营业收入 7.29 亿元,同比增长26.0%;实现归母净利润 1.79 亿元,同比增长 32.5%。

2020 Q4 实现营业收入 2.45 亿元,同比增长 47.7%;实现归母净利润 5333万元,同比增长 100.4%,业绩符合预期。

经营分析

股权激励影响表观利润。2020 年公司共计提股权激励费用 4730 万元,若剔除股权激励费用摊销的影响(不考虑所得税影响),则全年归母净利润为2.27 亿元,同比增长 32.7%。分季度看,Q4 公司计提股权激励费用约 886万元,若剔除股权激励影响,Q4 实现归母净利润 6219 万元,同比增长106.9%。

肠癌早筛试剂盒获批,肠癌检测试剂产品线不断丰富,持续推动公司肿瘤精准诊疗业务发展。2021 年 1 月,公司研发的人类 SDC2 基因甲基化检测试剂盒(荧光 PCR 法)( “畅青松” )获批国家医疗器械三类证,该产品灵敏度高且特异性好,无创无痛,可实现居家取样且快速出报告,是公司在肠癌早筛领域获批的重磅产品,有望提升公司的综合竞争实力。目前,公司已建成ADx -ARMS、Super-ARMS、NGS、ddPCR、FISH、一代测序、IHC 等 7大检测技术平台,新技术平台和新产品线的推出将打开公司长期成长空间。

加强与海内外药企的伴随诊断合作,积极拓展业务布局。公司高度重视与海内外知名药企建立战略合作关系,2020 年,公司 NGS-10 基因产品成为强生肿瘤产品中国市场的伴随诊断试剂;PCR-11 基因产品成为安进靶向药物AMG510、默克 MET 抑制剂 Tepotinib、海和生物谷美替尼在中国和日本市场、广生堂创新 MET 抑制剂 GST-HG161 在中国的伴随诊断试剂,公司通过多方合作推动业务向海内外拓展延伸。

盈利调整与投资建议

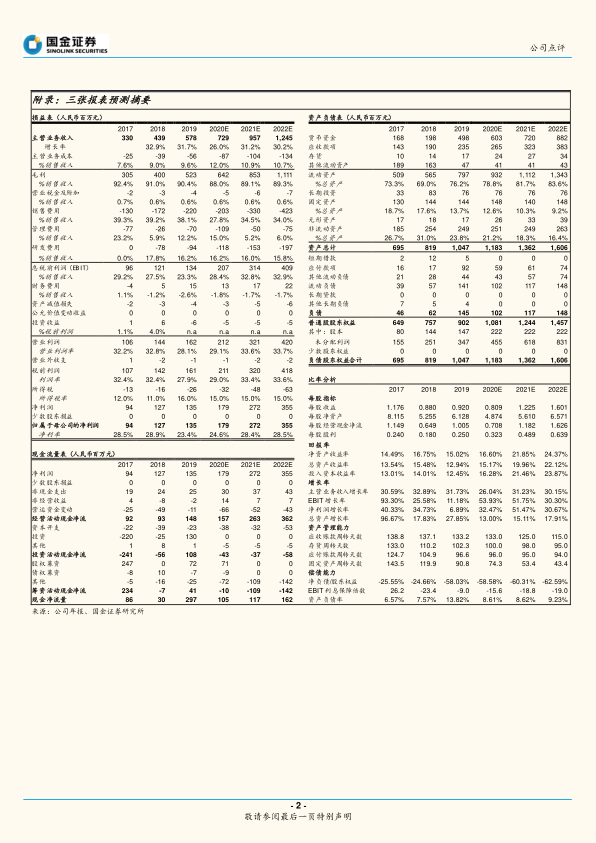

考虑到疫情及股权激励摊销费用影响,分别下调 20 年净利润 6%、上调 21年、22 年净利润 6%、6%,预计公司 20-22 年实现归母净利润 1.79 亿、2.72 亿、3.55 亿元,同比增长 32%、51%、31%。维持“增持”评级。

风险提示

疫情影响肿瘤临床诊疗和公司业绩表现;新产品放量不达预期;产品研发注册不及预期;政策面降价控费压力

微信扫一扫-立即使用

微信扫一扫-立即使用