中心思想

本报告对艾德生物(300685)的三季报进行了点评,核心观点如下:

-

业绩恢复与现金流改善: 公司Q3业绩恢复高增长,经营性现金流持续改善,显示疫情影响基本消除,检测试剂收入快速恢复。

-

伴随诊断合作扩大: 公司继续加强伴随诊断合作,与多家知名药企达成战略合作,11基因产品海外注册进展顺利,凸显公司在国内外伴随诊断领域的优势地位和品牌影响力。

-

投资建议维持“买入”评级: 考虑到疫情影响消散、11基因品种即将获批放量等因素,维持“买入”评级,并预测公司未来三年营收和净利润将保持快速增长。

主要内容

Q3业绩恢复高增长,经营性现金流持续改善

-

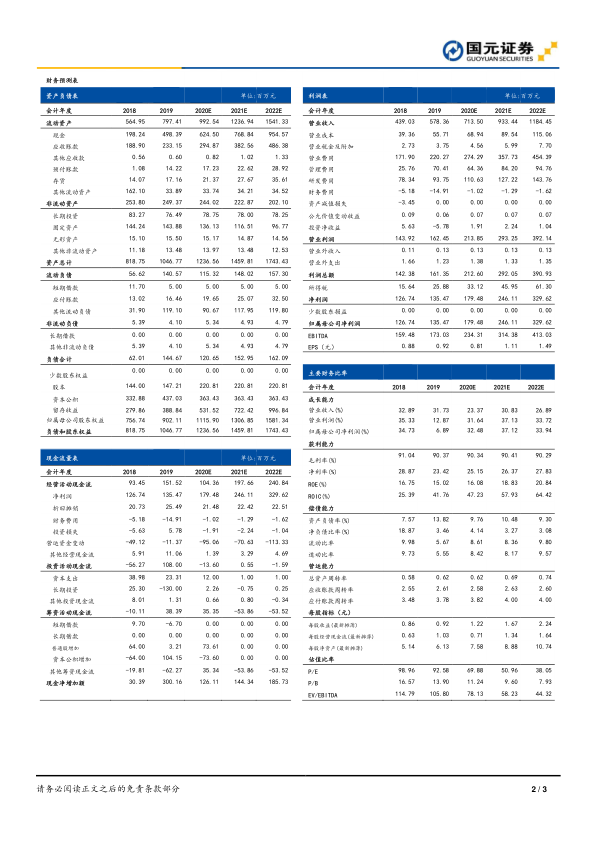

营收与利润分析: 公司前三季度营收同比增长17.35%,归母净利润同比增长15.87%(剔除股权激励费用影响后同比增长25.21%)。Q3单季营收同比增长37.15%,归母净利润同比增长47.67%,基本恢复高增长。

-

费用分析: 研发费用率同比增长2.02pct,销售费用率同比下降7.10pct,管理费用率同比增长3.07pct。信用减值损失同比下滑30.67%。

-

现金流分析: 经营性现金流净额同比增长11.16%,改善明显。

继续加强伴随诊断合作,11基因产品海外注册进展顺利

-

战略合作: 公司先后与默克、海和生物达成靶向药物临床研究合作,11基因产品将用于默克MET抑制剂Tepotinib和海和生物在研MET抑制剂Glumetinib在日本的伴随诊断注册和药物临床。

-

海外注册: 公司今年在日本、中国和欧盟同步启动11基因产品的注册,目前在日本已完成产品注册临床试验,于2020年8月被日本PMDA受理,预计2020年年底或2021年年初获批。

投资建议与盈利预测

-

盈利预测: 预计2020-2022年营业收入为7.13/9.33/11.84亿元,同比增长23.37%/30.83%/26.89%,归母净利润为1.79/2.46/3.30亿元,同比增长32.48%/37.12%/33.94%,EPS分别为1.22/1.67/2.24元。

-

投资评级: 维持“买入”评级。

风险提示

- 疫情影响海外市场开拓

- 产品面临降价风险

- NGS产品市场竞争风险

总结

本报告分析了艾德生物2020年三季报,指出公司Q3业绩恢复高增长,经营性现金流持续改善,伴随诊断合作继续扩大,11基因产品海外注册进展顺利。维持“买入”评级,并预测公司未来三年营收和净利润将保持快速增长。同时,报告也提示了疫情影响海外市场开拓、产品面临降价风险以及NGS产品市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用