中心思想

业绩强劲复苏与海外市场高速扩张

艾德生物在2023年上半年展现出强劲的业绩复苏态势,尤其在第二季度实现了显著增长,营收和归母净利润同比大幅提升。海外市场成为公司业绩增长的重要引擎,ROS1、PCR-11等产品在日本获批并纳入医保,带动了海外业务的高速增长。公司通过持续的研发投入和创新,构建了全面的肿瘤精准医疗分子诊断产品体系,并成功实现产品出海,奠定了其在肿瘤精准诊断领域的龙头地位。

伴随诊断市场机遇与公司核心竞争力

中国伴随诊断市场正处于高速发展期,艾德生物作为该领域的先行者和领导者,凭借其国际领先的自主知识产权技术平台和多款国内独家获批产品,成为肿瘤“精准治疗”时代红利的直接受益者。公司与国内外知名药企的深度合作,进一步巩固了其在伴随诊断领域的竞争优势和市场地位,为未来的持续增长提供了坚实基础。

主要内容

2023年上半年财务表现:业绩强势复苏与海外市场贡献

艾德生物在2023年上半年实现了显著的业绩增长,营收和净利润均表现强劲。具体数据显示,公司上半年实现营业收入4.59亿元,同比增长16.9%;归母净利润达到1.27亿元,同比增长42.0%;扣非归母净利润为1.09亿元,同比增长42.6%。尤其值得关注的是,第二季度单季度业绩表现更为突出,实现营收2.64亿元,同比增长41.3%;归母净利润0.69亿元,同比大幅增长94.7%;扣非归母净利润0.64亿元,同比增长133.0%。尽管2022年第二季度受宏观环境影响基数较低,但无论是从同比还是环比角度来看,今年二季度均展现了公司强势的经营复苏。

海外市场是公司业绩增长的重要驱动力。2023年上半年,艾德生物海外收入达到7686万元,同比增长34.4%。这一增长主要得益于ROS1、PCR-11等核心产品在日本获得批准并成功进入医保销售,实现了销售放量。这不仅标志着公司产品在国际市场的认可度提升,也为公司带来了新的增长点。

业务结构优化与盈利能力提升

从业务板块来看,2023年上半年,检测试剂业务实现营收3.84亿元,同比增长30.0%,毛利率为90.5%(同比下降0.6个百分点)。检测服务业务营收0.45亿元,同比下降39.3%,毛利率为43.0%(同比下降16.8个百分点)。药物临床研究服务业务营收0.25亿元,同比增长38.3%,毛利率为61.0%(同比下降9.1个百分点)。尽管检测服务毛利率有所下降,但整体毛利率保持稳定,上半年为83.6%,同比提升0.5个百分点。检测试剂作为核心业务,其快速增长和高毛利率对公司整体盈利能力起到了关键支撑作用。

费用控制方面,公司各项费用率稳中有降。2023年上半年,销售费用率为31.5%(同比下降1.7个百分点),管理费用率为7.7%(同比下降1.2个百分点),财务费用率为-5.1%(同比下降1.7个百分点),财务费用受益于汇兑收益增加而大幅下降75%。此外,公司计入当期的政府补助达1621万元,使得其他收益增长155%。扣非后净利率为23.8%,同比提升4.3个百分点,显示出公司盈利能力的显著改善。

公司高度重视研发创新投入,上半年研发投入为9187万元,同比增长18.02%,占营收比例达到20.0%。公司常年研发投入占营业收入的比重超过15%,这为公司持续推出创新产品提供了源动力,并巩固了其在技术密集型行业的领先地位。经营性现金流方面,2023年上半年经营性现金流净额为1.43亿元,同比增长102.9%,经营性现金流净额与归母净利润的比值为112.6%,显示出公司优质稳健的现金流状况。

艾德生物:肿瘤精准诊断领域的领军者与市场机遇

艾德生物自2008年创立以来,已发展成为国际领先的精准医疗分子诊断试剂研发生产企业。公司通过十余年持续的研发投入,打造了PCR、NGS、IHC、FISH等全面的肿瘤精准医疗技术平台,并构建了从靶向治疗到免疫治疗的全方位伴随诊断产品体系。公司拥有国际领先、完全自主知识产权的ADx-ARMS、Super-ARMS、ddCapture®、ADx-HANDLE®、ADx-GSS®等技术和算法专利。目前,公司已成功研发获批24种单基因及多基因肿瘤检测产品,其中多个产品仍为国内独家获批,并且是极少数能实现产品出海的伴随诊断企业。例如,ROS1产品自2017年起在日本、韩国陆续获批并进入医保,PCR-11基因产品于2021年在日本获批并纳入医保,这些都体现了公司在国际市场的竞争力。

肿瘤“精准治疗”时代的到来,使得伴随诊断在识别患者对药物的响应和副作用风险方面变得至关重要。随着新药开发进入精准治疗阶段,伴随诊断的作用日益凸显。中国伴随诊断市场正处于早期阶段,但随着精准医疗的发展,预计将保持高速增长。根据智研咨询的估计,2019年中国伴随诊断市场规模达到27.2亿元,同比增长40.3%,预计2020年市场规模接近40亿元,未来仍将保持快速增长。艾德生物作为该领域的龙头企业,将直接受益于这一市场红利。

公司与阿斯利康等国内外知名药企的持续深度合作,是其在伴随诊断领域竞争力的完美体现。药企选择伴随诊断伙伴时,主要考量技术与注册能力以及商业化能力。艾德生物与阿斯利康的合作从市场推广逐步延伸至创新产品的临床研究和注册申报,覆盖国内到国际、城市到县域,充分展示了公司在技术实力、法规理解和市场推广方面的综合优势。

盈利预测与投资建议

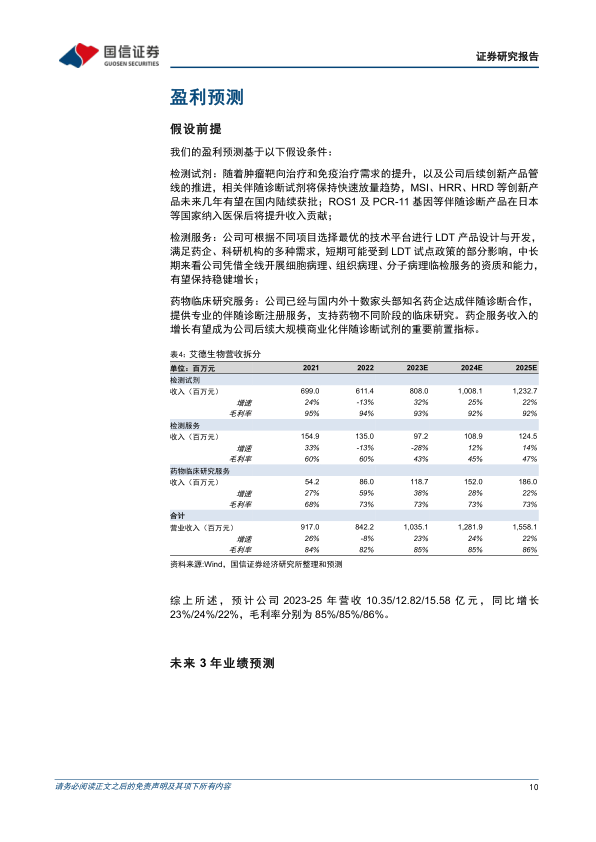

基于对公司业务增长和盈利能力的假设,包括检测试剂业务的快速放量、检测服务业务的稳健增长以及药物临床研究服务收入的提升,国信证券经济研究所预计艾德生物2023-2025年营业收入将分别达到10.35亿元、12.82亿元和15.58亿元,同比增长23%、24%和22%。归母净利润预计分别为2.57亿元、3.23亿元和4.02亿元,同比增长-2.6%、25.8%和24.3%。

在估值方面,报告采用了绝对估值(FCFF方法)和相对估值两种方法。绝对估值结果显示公司合理价格区间为28.24-30.98元。相对估值方面,考虑到艾德生物作为肿瘤精准诊断龙头企业的地位、强大的研发实力、高技术壁垒、丰富的产品管线以及成功的产品出海,给予公司2024年36-38倍的PE估值,得出一年期合理目标区间为29.23-30.85元。综合两种估值方法,公司一年期合理估值为29.23-30.85元,相较于2023年8月4日的收盘价有15.5%-21.9%的溢价空间。

报告首次覆盖艾德生物,并给予“买入”评级。同时,报告也提示了多项风险,包括估值假设可能偏乐观、盈利预测可能高于实际、体外诊断试剂集采降价、新产品研发注册风险、行业竞争加剧以及核心技术人员流失等经营和技术风险。

总结

艾德生物在2023年上半年实现了强劲的业绩复苏,尤其在第二季度表现突出,营收和归母净利润均实现高速增长。海外市场成为重要的增长引擎,ROS1和PCR-11等产品在日本获批并纳入医保,带动了海外业务的快速扩张。公司在保持毛利率稳定的同时,有效控制了各项费用,并持续加大研发投入,巩固了其在肿瘤精准诊断领域的技术领先地位。

作为国内首家专业化的肿瘤精准医疗分子诊断试剂研发生产企业,艾德生物凭借其全面的技术平台、自主知识产权的核心技术以及多款国内独家和成功出海的产品,成为中国伴随诊断市场高速增长的直接受益者。公司与阿斯利康等知名药企的深度合作,进一步彰显了其在伴随诊断领域的强大竞争力和商业化能力。

根据国信证券的盈利预测,预计公司未来三年营收和归母净利润将保持稳健增长。综合绝对估值和相对估值,公司一年期合理估值为29.23-30.85元,相较当前股价存在一定的溢价空间。鉴于公司在肿瘤精准诊断领域的龙头地位、广阔的中长期发展空间,报告首次覆盖并给予“买入”评级。投资者需关注研发进度、海外销售推广、集采降价以及核心技术人员流失等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用