艾德生物(300685)

事件:

7月25日,公司发布2021年半年报:2021年上半年实现营收3.99亿元,同比增长40.96%,实现归母净利润1.11亿元,同比增长37.77%,实现扣非归母净利润1.01亿元,同比增长55.98%。

国元观点:

业绩增长稳健,国内业务高速增长,海外业务有望迎来恢复

公司2021上半年业绩表现亮眼,营收和归母净利润分别为3.99亿元(+40.96%)和1.11亿元(+37.77%),增长符合预期;其中国内收入为3.54亿元,同比大幅增长58.19%,主要系去年同期国内疫情影响所致,海外收入为0.45亿元,同比下降24.17%,预计主要系海外疫情持续蔓延影响所致,随着海外疫情逐步缓和以及新品种获批放量,下半年有望逐步发力。分板块收入看,检测试剂收入3.05亿元(+35.08%),检测服务和技术服务收入分别为0.71亿元(+87.02%)和0.19亿元(+5.83%)。上半年毛利率为84.43%,同比小幅下降3.70pct,仍维持较高水平。费用率方面,上半年销售费用率28.49%(+3.27pct),主要系公司核心产品学术活动推广增加所致;管理费用率8.30%(-9.66pct),主要系股份支付费用减少所致;财务费用率为0.88%(+2.99pct),主要系汇兑损失增加所致;研发费用率17.09%(-1.59pct),近年来均维持在15%以上的高投入。

核心产品竞争力强,11基因日本获批进一步打开东亚市场

公司9基因、KNBP联检产品以及NGS领域的10基因和BRCA检测产品市场竞争力强,有望继续贡献稳定的业绩增量。此外,公司早测产品管线逐步丰富,除了用于乳腺癌/卵巢癌遗传风险评估的BRCA1/2基因、用于宫颈癌筛查的HPV检测产品,1月获批的肠癌早测产品“畅青松”有望凭渠道优势和成本优势实现快速放量。6月在日本获批的11基因产品是继肺癌ROS1伴随诊断产品后,在日本市场获批的又一重磅品种,预计有望纳入医保,实现快速放量。PCR-11基因产品在总符合率、检测成功率等指标上表现优异,具有灵敏度高、特异性好、操作简便、出报告时间短、适用样本类型广等特点,且具有成本优势。我们认为,公司11基因的获批有望增强公司海外市场竞争力,进一步打开东亚市场。

多款在研品种蓄势待发,药企BD合作持续加强

公司在研管线持续丰富,PD-L1免疫组化产品处于注册报批的最后阶段,HRD产品、Classicpanel、NGS大panel产品Masterpanel的研发和申报工作有序推进,随着新品种的不断推出,公司长期成长空间打开。公司持续加强和药企的BD合作,现已和阿斯利康、强生、辉瑞、安进、恒瑞、百济神州等国内外知名药企达成伴随诊断与市场推广合作,以伴随诊断赋能原研药物临床,加速合作成果落地。

投资建议与盈利预测

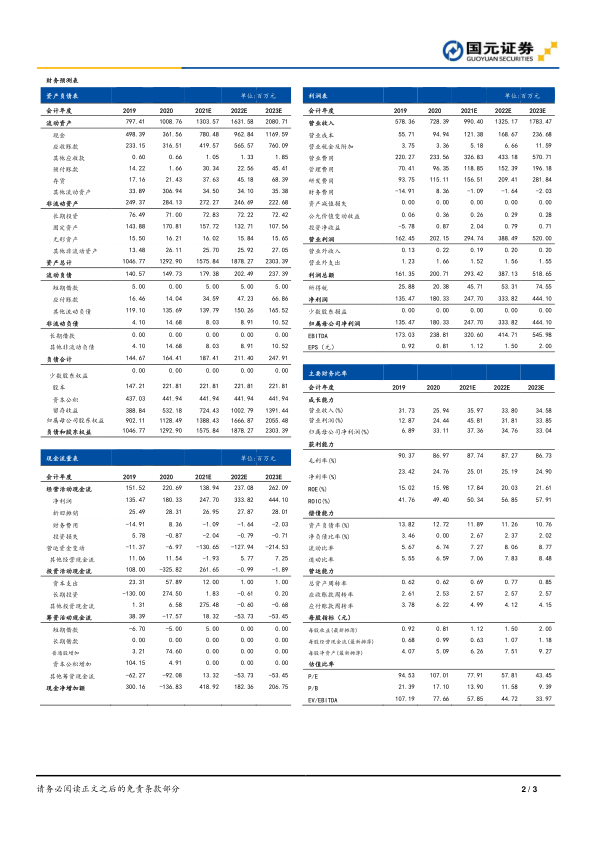

我们预计21-23年公司营收为9.90/13.25/17.83亿元,归母净利润为2.48/3.34/4.44亿元,EPS分别为1.12/1.50/2.00元,对应PE为78/58/43X,维持“买入”评级。

风险提示

新冠疫情风险;新产品研发注册风险;行业竞争加剧风险;销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用