艾德生物(300685)

核心观点

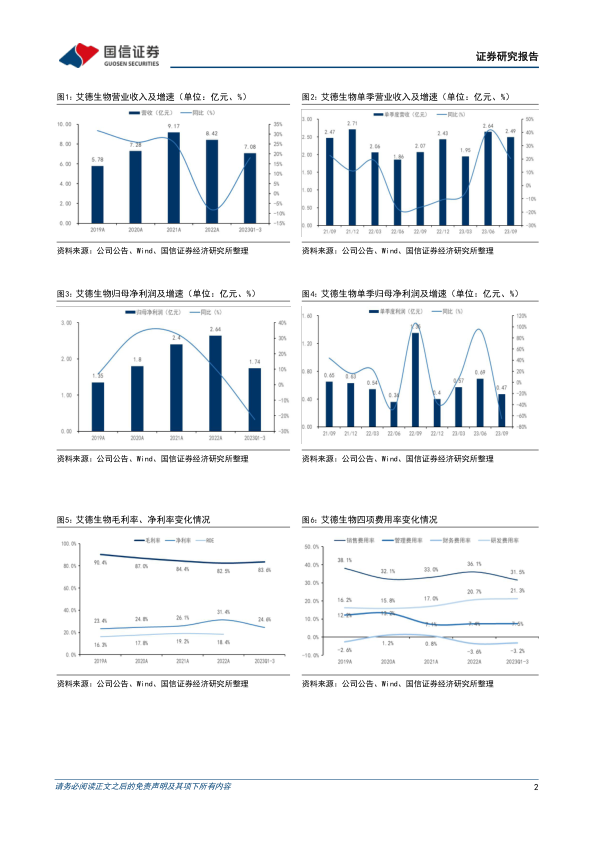

23Q3收入稳健增长,扣非净利润受汇率变动及研发投入影响。2023Q1-3实现收入7.08亿(+18.1%),归母净利润1.74亿(-22.5%),扣非归母净利润1.54亿(+27.1%)。23Q3实现收入2.49亿(+20.4%),归母净利润为0.47亿(-65.2%),扣非归母净利润为0.45亿(+0.3%)。归母净利润表观大幅下滑主要是由于22Q3完成SDC2产品的技术转让,去年同期产生8039万的非经常性损益。扣非归母净利润持平主要是由于汇率变动(持有的外币资产汇兑损失导致财务费用增加)和研发投入加大。

毛利率维持稳定,现金流维持健康优质。23Q1-3毛利率为83.6%(+0.4pp),销售费用率31.5%(-3.3pp),管理费用率7.5%(-0.8pp),研发费用率21.3%(+1.0pp),财务费用率-3.2%(+1.9pp)。从单季度看,23Q3毛利率83.5%(同比持平),销售费用率31.7%(-6.0pp),管理费用率7.2%(同比持平),研发费用率23.7%(+2.4pp),财务费用率0.4%(+8.6pp),扣非净利率17.9%(-3.8pp)。2023年前三季度经营性现金流净额为2.15亿(+124.9%),与归母净利润的比值超过120%,现金流持续维持健康优质。截至三季度末,公司货币资金账面余额为5.28亿。

获批高通量基因测序仪,和国际龙头伴随诊断合作进一步加深。公司于2023年9月正式获批高通量基因测序仪ADx-SEQ200Plus,该仪器满足大部分肿瘤分子诊断需求,适合院内开展,且可匹配全自动核酸提取仪和自动化报告系统。8月公司与阿斯利康进一步扩大合作范围,其人类10基因突变试剂盒将基于Enhertu药物开发伴随诊断用途,用于筛选HER2(ERBB2)突变阳性的NSCLC患者。通过十余年持续增长的研发费用及人员投入,公司打造了肿瘤精准医疗所需的PCR、NGS、IHC、FISH等技术平台,构建了从靶向治疗到免疫治疗的全方位伴随诊断产品体系,成功研发获批24种单基因及多基因肿瘤检测产品,其中多个产品目前仍为国内独家获批,且部分产品顺利在海外完成注册并纳入日本、韩国等国家医保。中国伴随诊断市场处于早期阶段,预计2020年市场规模近40亿,随着精准医疗的发展将保持较高速增长。

投资建议:由于汇率变动及股权激励费用的影响,下调盈利预测,预计2023-25年归母净利润为2.39/2.93/3.67亿元(原为2.57/3.23/4.02亿),同比增长-9.6%/23.0%/25.2%;当前股价对应PE34/28/22倍。艾德生物是肿瘤精准诊断领域的龙头企业,构建了从靶向治疗到免疫治疗的全方位伴随诊断产品体系,产品顺利出海,中长期发展空间广阔,维持“买入”评级。

风险提示:研发进度低于预期;海外销售推广不及预期;集采降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用