艾德生物(300685)

业绩简评

2023年10月23日,公司发布2023年三季度报告。公司2023年前三季度实现收入7.08亿元(+18.08%),归母净利润1.74亿元(-22.50%),扣非归母净利润1.54亿元(+27.09%);

3Q23单季度实现收入2.49亿元(+20.38%),归母净利润0.47亿元(-65.17%),扣非归母净利润0.45亿元(+0.30%)。归母净利润同比下降主要系3Q22公司完成SDC2产品的技术转让,产生非经营性收益约8039万元。

经营分析

经营指标健康,研发坚持高投入。公司3Q23年毛利率实现83.60%,净利率实现24.55%。公司费用控制良好,销售及管理费用率皆呈下行趋势。3Q23财务费用同比增加主要系公司持有的外币资产美元和欧元汇兑损失。此外公司坚持高研发投入,3Q23研发费用率为21.31%(+1.03pct)。

与阿斯利康达成合作,新品上市扩充产品线。23年8月15日公司与阿斯利康签订新伴随诊断合作。根据协议,公司自主研发的人类10基因突变联合检测试剂盒(可逆末端终止测序法)将基于ENHERTU®药物开发伴随诊断用途,用以筛选HER2(ERBB2)突变阳性的非小细胞肺癌(NSCLC)患者,新合作签订带动产品进一步放量。仪器方面,23年9月公司30-150G高通量基因测序仪ADx-SEQ200Plus获批,高通量仪器降低单次开机成本,提高检测效率,有望带动试剂放量。

股权激励发布彰显长期发展信心。23年9月8日,公司公告2023年限制性股票激励计划(草案),公司层面考核目标为2023年营业收入值不低于10.20亿元;2023~2024年两年累计营业收入值不低于22.64亿元;2023~2025年三年累计营业收入值不低于37.83亿元。以三年业绩恰好达成公司层面业绩考核要求计算,则2023~2025年,公司营业收入CAGR为22%。股权激励促进公司核心人才队伍建设,激励目标明确彰显公司长期发展信心。

盈利预测、估值与评级

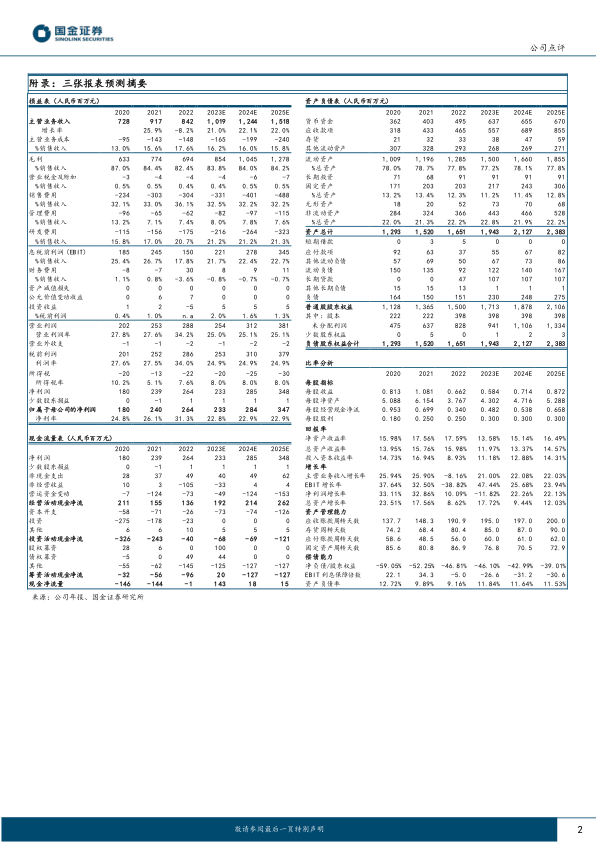

考虑到公司股权激励费用及汇兑情况,我们下调24、25年盈利预测5%、7%,预计23-25年公司归母净利润分别为2.33、2.84、3.47亿元,分别同比-12%、+22%、+22%,EPS分别为0.58、0.71、0.87元,现价对应PE为39、32、26倍,维持“增持”评级。

风险提示

国际宏观环境风险;新产品研发注册风险;汇率波动风险;产品推广不达预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用