艾德生物(300685)

核心观点

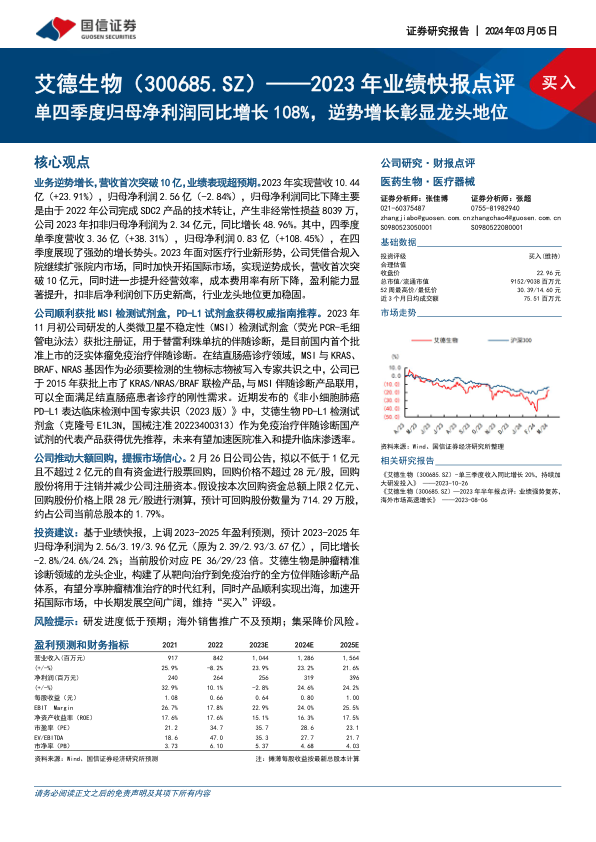

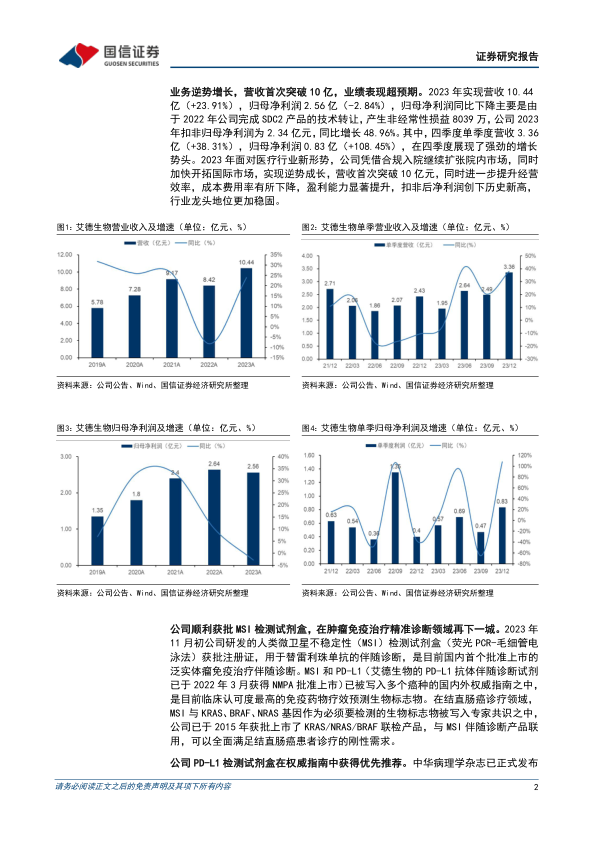

业务逆势增长,营收首次突破10亿,业绩表现超预期。2023年实现营收10.44亿(+23.91%),归母净利润2.56亿(-2.84%),归母净利润同比下降主要是由于2022年公司完成SDC2产品的技术转让,产生非经常性损益8039万,公司2023年扣非归母净利润为2.34亿元,同比增长48.96%。其中,四季度单季度营收3.36亿(+38.31%),归母净利润0.83亿(+108.45%),在四季度展现了强劲的增长势头。2023年面对医疗行业新形势,公司凭借合规入院继续扩张院内市场,同时加快开拓国际市场,实现逆势成长,营收首次突破10亿元,同时进一步提升经营效率,成本费用率有所下降,盈利能力显著提升,扣非后净利润创下历史新高,行业龙头地位更加稳固。

公司顺利获批MSI检测试剂盒,PD-L1试剂盒获得权威指南推荐。2023年11月初公司研发的人类微卫星不稳定性(MSI)检测试剂盒(荧光PCR-毛细管电泳法)获批注册证,用于替雷利珠单抗的伴随诊断,是目前国内首个批准上市的泛实体瘤免疫治疗伴随诊断。在结直肠癌诊疗领域,MSI与KRAS、BRAF、NRAS基因作为必须要检测的生物标志物被写入专家共识之中,公司已于2015年获批上市了KRAS/NRAS/BRAF联检产品,与MSI伴随诊断产品联用,可以全面满足结直肠癌患者诊疗的刚性需求。近期发布的《非小细胞肺癌PD-L1表达临床检测中国专家共识(2023版)》中,艾德生物PD-L1检测试剂盒(克隆号E1L3N,国械注准20223400313)作为免疫治疗伴随诊断国产试剂的代表产品获得优先推荐,未来有望加速医院准入和提升临床渗透率。公司推动大额回购,提振市场信心。2月26日公司公告,拟以不低于1亿元且不超过2亿元的自有资金进行股票回购,回购价格不超过28元/股,回购股份将用于注销并减少公司注册资本。假设按本次回购资金总额上限2亿元、回购股份价格上限28元/股进行测算,预计可回购股份数量为714.29万股,约占公司当前总股本的1.79%。

投资建议:基于业绩快报,上调2023-2025年盈利预测,预计2023-2025年归母净利润为2.56/3.19/3.96亿元(原为2.39/2.93/3.67亿),同比增长-2.8%/24.6%/24.2%;当前股价对应PE36/29/23倍。艾德生物是肿瘤精准诊断领域的龙头企业,构建了从靶向治疗到免疫治疗的全方位伴随诊断产品体系,有望分享肿瘤精准治疗的时代红利,同时产品顺利实现出海,加速开拓国际市场,中长期发展空间广阔,维持“买入”评级。

风险提示:研发进度低于预期;海外销售推广不及预期;集采降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用