中心思想

战略合作驱动新药研发与业绩增长

本报告的核心观点在于,药石科技通过与艾迪药业在抗HIV长效治疗药物领域的强强联合,不仅有望显著加速新药研发进程,更将为公司带来可观的里程碑付款及未来销售提成,从而形成新的利润增长点。此次合作是药石科技深化产业链一体化布局的关键一步,将进一步巩固其在分子砌块及CDMO(合同研发生产组织)服务领域的市场领导地位,并借助艾迪药业在HIV创新药领域的深厚积累,共同开拓广阔的市场空间。

稳健财务表现与一体化布局深化

药石科技预计将保持稳健的财务增长态势,尤其在2021年归母净利润预计实现高达166.55%的爆发式增长,尽管2022年可能面临短期业绩调整,但长期来看,公司营业收入的持续高增长(预计2021-2023年复合增长率在28.29%至43.95%之间)和一体化布局的不断深化,将为公司提供坚实的业绩支撑。公司通过拓展CDMO服务能力、完善质量及EHS体系、并积极应用创新化学技术,致力于打造“药石研发”与“药石制造”双品牌,持续提升核心竞争力,为投资者提供长期价值。

主要内容

药石科技与艾迪药业的战略合作

合作背景、内容及财务影响

2021年12月28日,药石科技与艾迪药业正式签署了《项目合作开发框架合同》,旨在共同开发具有重要市场潜力的抗HIV长效治疗药物。此次合作是双方优势互补的战略性举措,药石科技凭借其在分子砌块和早期药物发现领域的深厚积累,将主要负责新化合物的结构设计与合成、活性筛选(特指酶活性测试)、成药性筛选直至临床前候选化合物的最终选定与确认,并承担化合物专利申请等核心研发工作。艾迪药业则以其在HIV创新药领域的强大研发实力和已有的市场成功经验(如艾诺韦林片获批上市并进入医保),为合作项目提供关键支持。

在财务条款方面,此次合作设定了明确的激励机制。药石科技将获得200万元人民币的首付款。此外,根据研发项目的进展情况,还将有累计总金额高达1.19亿元人民币的里程碑付款。更具长期价值的是,一旦合作开发的药物成功获批上市,药石科技将根据该药物的年净销售额(不含税)获得5%至7%的销售提成。这一条款为药石科技带来了显著的利润弹性,使其能够分享新药上市后的市场成功,从而为公司业绩增长注入长期动力。

公司财务表现与估值分析

营收与利润增长预测

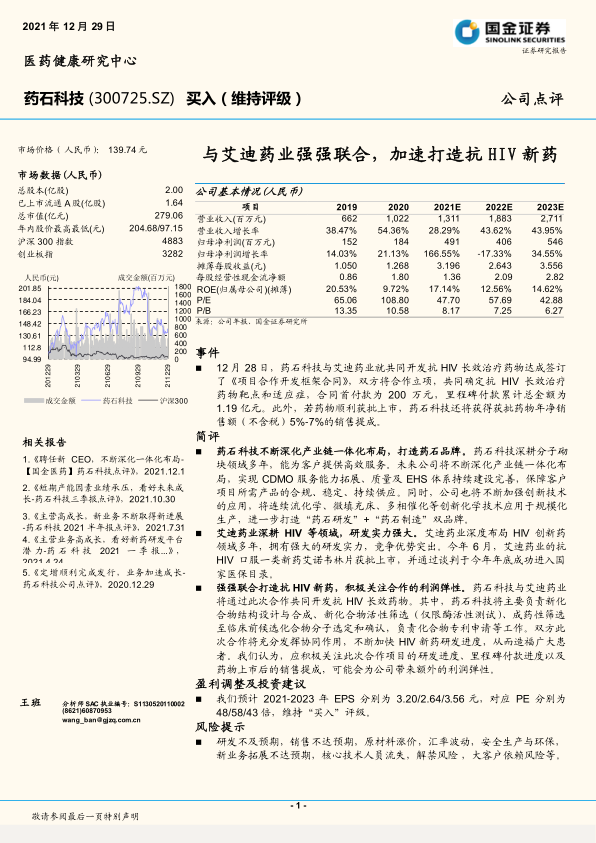

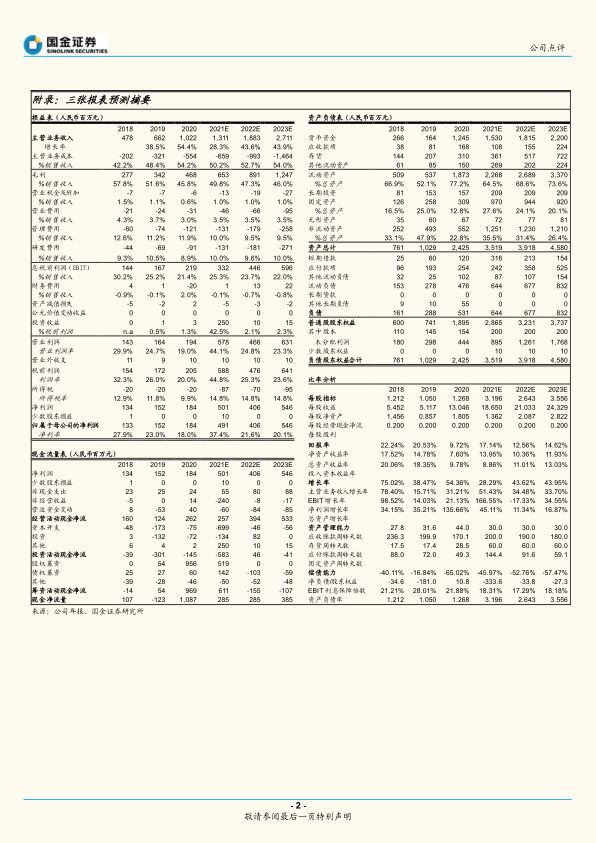

药石科技的财务表现展现出强劲的增长势头。根据报告数据,公司营业收入从2019年的6.62亿元人民币增长至2020年的10.22亿元人民币,同比增长率高达54.36%。展望未来,预计2021年至2023年营业收入将持续增长,分别达到13.11亿元、18.83亿元和27.11亿元,年均复合增长率预计维持在28.29%至43.95%的高位,显示出公司业务的快速扩张能力。

归属于母公司股东的净利润方面,2019年为1.52亿元,2020年增至1.84亿元,同比增长21.13%。尤其值得关注的是,2021年预计将实现爆发式增长,达到4.91亿元,同比增长166.55%。尽管2022年净利润预计将有所回调至4.06亿元,同比下降17.33%,这可能与研发投入加大或特定项目收入确认节奏有关,但预计2023年将恢复增长至5.46亿元,同比增长34.55%。摊薄每股收益(EPS)也呈现类似趋势,预计从2020年的1.268元上升至2021年的3.196元,2022年调整至2.643元,2023年回升至3.556元。

盈利能力与市场估值

在盈利能力方面,药石科技的净资产收益率(ROE,归属于母公司,摊薄)在2019年为20.53%,2020年为9.72%,预计2021年将回升至17.14%,并在2022年和2023年分别保持在12.56%和14.62%的健康水平。这表明公司在利用股东资本创造利润方面具有较强的能力。

从市场估值来看,报告给出的预测市盈率(P/E)显示,2021年为47.70倍,2022年为57.69倍,2023年为42.88倍。相较于2019年的65.06倍和2020年的108.80倍,估值水平趋于合理,但仍反映出市场对公司未来高增长的预期。市净率(P/B)则从2019年的13.35倍逐步下降至2023年预计的6.27倍,这可能预示着随着公司规模的扩大和盈利能力的提升,其估值结构正在逐步优化。

核心竞争力与市场布局

药石科技的产业链一体化战略

药石科技在分子砌块领域深耕多年,积累了丰富的经验和技术优势,能够为客户提供高效的研发服务。公司正积极推进产业链一体化布局,旨在全面提升CDMO服务能力,并持续完善质量管理体系及EHS(环境、健康与安全)体系,以确保为客户项目提供合规、稳定、持续的产品供应。此外,药石科技高度重视创新技术的应用,将连续流化学、微填充床、多相催化等前沿化学技术引入规模化生产,以此打造“药石研发”和“药石制造”的双品牌战略,进一步增强其在医药研发服务市场的核心竞争力。

艾迪药业在HIV领域的研发优势

艾迪药业在HIV创新药领域拥有深厚的研发实力和市场布局,具备显著的竞争优势。其自主研发的抗HIV口服一类新药艾诺韦林片已于2021年6月成功获批上市,并随后通过谈判进入国家医保目录,这不仅体现了其强大的研发转化能力,也为其产品带来了广阔的市场准入和销售前景。艾迪药业在HIV治疗领域的成功经验和技术积累,为此次与药石科技的合作奠定了坚实的基础,共同推动抗HIV长效药物的研发进程。

投资展望与风险评估

“买入”评级及盈利预测

基于药石科技与艾迪药业的战略合作前景、公司在分子砌块和CDMO领域的持续发展以及稳健的财务增长预期,国金证券维持对药石科技的“买入”评级。分析师预计公司2021年至2023年的摊薄每股收益(EPS)分别为3.20元、2.64元和3.56元,对应的市盈率(P/E)分别为48倍、58倍和43倍。这些预测反映了市场对公司未来业绩增长的积极预期。

关键风险因素提示

报告同时提示了多项潜在风险,投资者需予以关注:

- 研发不及预期: 新药研发具有高风险性,合作项目可能面临研发进度延误或失败的风险。

- 销售不达预期: 即使药物成功上市,其市场推广和销售情况也可能不及预期。

- 原材料涨价: 原材料成本波动可能影响公司盈利能力。

- 汇率波动: 国际业务可能受到汇率变动的影响。

- 安全生产与环保: 生产运营中可能面临安全事故或环保合规风险。

- 新业务拓展不达预期: CDMO等新业务的拓展可能面临挑战。

- 核心技术人员流失: 关键人才的流失可能影响公司研发和运营。

- 解禁风险: 限售股解禁可能对股价造成压力。

- 大客户依赖风险: 对少数大客户的过度依赖可能增加经营风险。

总结

本报告对药石科技与艾迪药业在抗HIV长效治疗药物领域的战略合作进行了深入分析,强调了此次强强联合对药石科技未来业绩增长和市场地位提升的积极影响。报告通过详细解读公司历史财务数据和未来盈利预测,指出药石科技在营业收入和归母净利润方面展现出强劲的增长潜力,尤其在2021年预计将实现显著的利润飞跃。同时,报告肯定了药石科技在深化产业链一体化布局和创新技术应用方面的努力,以及艾迪药业在HIV创新药领域的强大研发实力。尽管存在研发、销售、成本控制等多方面风险,但国金证券基于其稳健的业务发展和战略合作带来的利润弹性,维持了“买入”评级,建议投资者积极关注合作项目的研发进度、里程碑付款以及药物上市后的销售提成,以把握其潜在的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用