药石科技(300725)

在产能受限、疫情搅动等因素下, 2021 年实现稳健增长

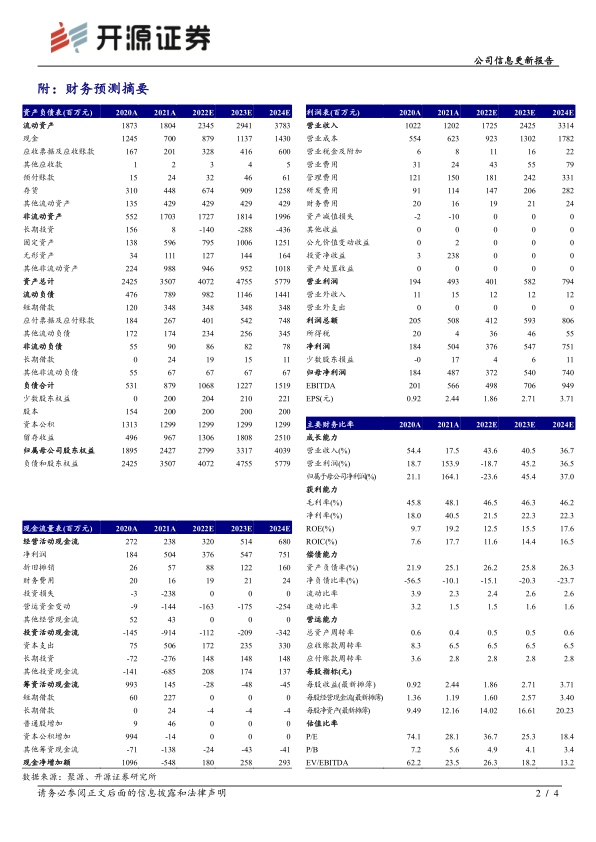

4 月 28 日,药石科技发布 2021 年年度报告。 2021 年公司营收 12.02 亿元( +17.55%);归母净利润 4.87 亿元( +164.14%);扣非归母净利润 2.33 亿元( +34.24%), 产能受限下,实现稳健增长。 其中, 公斤级以上分子砌块营收 8.93亿元( +11.02%), 毛利率为 39.37%( +1.24pct);公斤级以下分子砌块营收 2.46亿元( +27.22%),毛利率为 72.02%( -2.38pct); 技术服务营收 0.61 亿元( +159.81%); 毛利率为 79.59%。 基于在创新分子砌块积累的优势, 公司不断拓展创新药外包服务产业链,纵向一体化布局“分子砌块-中间体—原料药—制剂”等创新药 CDMO 业务,并进一步搭建了创新药物发现技术平台。 受新增员工较多、 新产能释放延迟等影响, 我们略微下调 2022 年,上调 2023 年并新增 2024年的盈利预测,原预计 2022-2023 年归母净利润为 3.94/5.25 亿元, EPS 分别为1.97/2.63 元, 调整为 2022-2024 年归母净利润为 3.72/5.40/7.40 亿元, EPS 为1.86/2.71/3.71 元, 当前股价对应 PE 分别为 36.7/25.3/18.4 倍, 公司 CDMO 业务即将迎来快速发展期,我们维持“买入”评级。

CDMO 业务即将快速增长, 2022Q1 经营持续向好

2021 年公司 CDMO 业务实现收入 4.55 亿元,同比增长 33.48%。 同时, 在人才方面,公司陆续引进多位 CDMO 领域资深专家; 产能上,浙江晖石现有产能 350立方米,较 2021 年底增长 90%;在客户及项目上,储备了大量优质客户及丰富的 CDMO 项目,漏斗效应也将逐渐显现。基于以上因素,我们预计,药石科技CDMO 业务将迎来快速增长阶段,并且业绩增长的可持续强。4 月 28 日,公司发布 2022 年第一季度报告, 2022Q1 营收 3.36 亿元( +17.44%);归母净利润 7084 万元( +1.53%)。若以恒定汇率计算, 2022Q1 收入同比增长19.58%,剔除大客户订单交货的周期性影响,收入同比增长 38.45%;扣除 2021年 Q1 大额汇兑收益的影响, 2022Q1 净利润同比增长 14.85%,经营持续向好。

风险提示: CDMO 产能落地不及预期,客户流失风险,募投项目落地不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用