中心思想

创新转型驱动业绩拐点

天士力医药集团股份有限公司(以下简称“天士力”)正经历一场深刻的创新转型,通过现代中药、生物药和化学药三大板块的协同发展,有望迎来业绩拐点。报告指出,公司业绩增长的核心驱动力在于中药业务在渠道库存调整后的恢复性增长、核心生物药普佑克新适应症的获批以及化学药板块的稳健扩张。特别是天士力生物分拆至科创板上市,不仅有助于其优质生物药资产实现价值重估,还将显著增强公司的融资能力,从而加大研发投入和产品引进力度,为长期发展注入新动能。

多元化布局与市场潜力释放

天士力聚焦于心脑血管、消化代谢、抗肿瘤三大治疗领域,通过持续布局多层次产品组合,构建了完善的产品梯队和研发管线。报告强调,普佑克作为新一代特异性纤溶酶原激活剂,其在心梗、脑卒中及肺栓塞等适应症上的销售峰值预计可达40-50亿元,展现出巨大的市场潜力。同时,复方丹参滴丸的国际化进程以及糖尿病视网膜病变等新适应症的拓展,也预示着中药板块的广阔增长空间。公司通过出售医药商业资产,进一步聚焦医药工业核心业务,优化财务结构,并进行股份回购用于股权激励,这些举措均体现了公司对未来发展的坚定信心和战略清晰度。

主要内容

1、现代中药、生物药和化学药协同发展,创新转型硕果累累

1.1、历史业绩优异的综合性医药企业

- 天士力成立于1994年,2002年上市,是一家聚焦心脑血管、消化代谢、抗肿瘤三大治疗领域的综合性医药企业。

- 2002年至2019年,公司营业收入和归母净利润年复合增长率分别达到19.40%和13.40%,历史业绩表现优异。

- 2019年,公司营业收入同比增长5.61%,但归母净利润下降35.19%,主要受医药工业收入下降及金融资产公允价值变动损益影响。

- 2020年上半年,公司实现营业收入86.23亿元(同比下降8.43%),归母净利润6.86亿元(同比下降23.65%),但第二季度业绩降幅明显收窄,预计将逐步好转。

- 2019年,医药商业收入占比66.94%,中药收入占比22.89%;毛利方面,中药占比53.63%,化学制剂药占比21.68%,医药工业是公司支柱性业务。

- 公司核心产品如复方丹参滴丸、普佑克等大多为独家品种,并已纳入全国医保目录。

- 公司研发投入持续提升,2019年达到8.10亿元,占医药工业收入的13.03%,在国内医药上市公司中处于较高水平。

1.2、工业应收账款和渠道库存已回落至合理水平,有望迎来业绩拐点

- 2019年,公司经营活动产生的现金流量净额为16.80亿元,同比增长12.48%,超过当期净利润,显示经营质量提升。2020年上半年,经营性现金流状况进一步好转,同比增长48.56%。

- 近年来,受“两票制”等政策影响,公司应收账款周转率有所下降。然而,截至2019年末,工业应收账款净值降至28.41亿元,同比下降21.17%;2020年第二季度末,母公司报表口径应收账款净额处于近年来较低水平,表明渠道库存消化进展顺利。

- 2020年8月,公司出售医药商业板块子公司天士营销100%股权,交易完成后将聚焦医药工业,预计将大幅降低资产负债率,提升财务安全性。

2、天士力生物启动科创板上市,有利于生物药价值重估

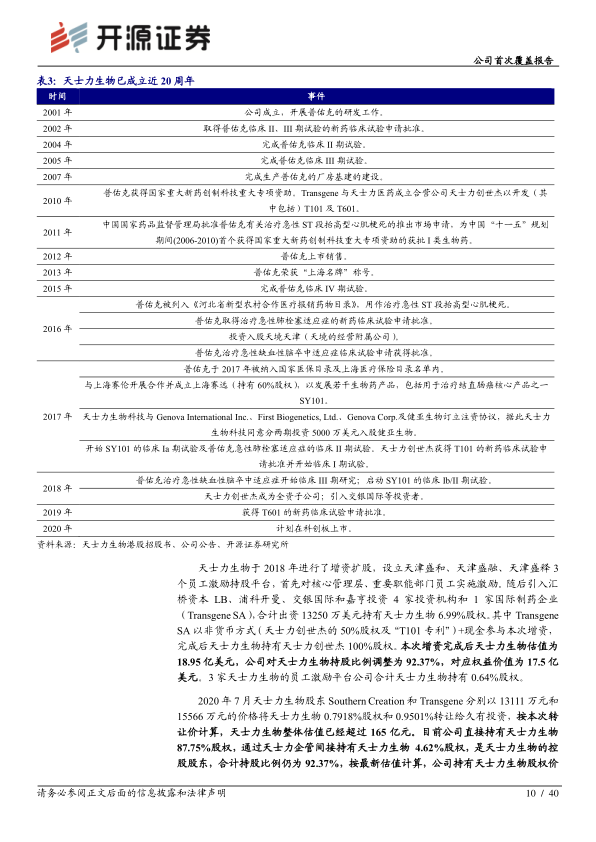

2.1、天士力生物是集研产销于一体的创新型生物药企业

- 天士力生物成立于2001年,专注于心脑血管、肿瘤及自身免疫、消化代谢三大疾病治疗领域,是集研产销于一体的创新型生物药企业。

- 核心品种注射用重组人尿激酶原(普佑克)于2011年成功上市。2020年5月,公司公告拟分拆天士力生物至科创板上市。

- 截至2020年7月,天士力生物整体估值已超过165亿元,天士力持有其股权价值达152亿元。

- 天士力生物拟募集资金24.26亿元,主要用于创新药研发项目、营销及品牌升级项目和补充流动资金。

- 公司已形成拥有19项生物药项目的产品组合,包括已上市的普佑克、6个处于临床阶段的核心产品和12个临床前产品。

- 普佑克急性ST段抬高型心肌梗死适应症已获批,急性缺血性脑卒中适应症临床III期研究已完成,预计2020年第四季度提交新适应症上市申请。

- 天士力生物拥有300余名自营销售人员,已覆盖全国超过2500家医院,具备丰富的商业化经验。

2.2、普佑克:新一代特异性纤溶酶原激活剂,溶栓药市场的强有力竞争者

2.2.1、开通率高且安全性好,普佑克临床价值出众

- 天士力生物采用行业领先的哺乳动物细胞长期连续培养技术,保障普佑克大规模商业化生产,2019年完成300L生产线安装,预计产能可达200万支/年。

- 普佑克作为特异性纤溶酶原激活剂,对急性心肌梗死病人血管开通率达85%,颅内出血发生率仅0.29%,具有开通率高、安全性好的特点。

- 普佑克已被纳入多份主要学术指南。2019年中国溶栓药物市场规模为20.04亿元,普佑克市场份额为12.20%。

- 普佑克于2017年和2019年两次通过谈判纳入全国医保,医保支付价为508元/支,大幅降低了患者的经济负担。

- 2019年普佑克收入2.17亿元(同比下降4.83%),但PDB数据显示终端销售额仍高速增长。2020年上半年,受医保降价影响收入下滑43.38%,但销量同比增长30.25%。

2.2.2、纳入医保后销量快速提升,心梗适应症销售峰值有望超10亿元

- 2019年中国约有69.62万急性ST段抬高型心肌梗死(STEMI)患者,预计到2030年将增长至约80.17万人。

- 2019年我国接受溶栓治疗的STEMI患者数量为14.12万人,普佑克市场份额约为22%。

- 预计到2030年,接受溶栓治疗的STEMI患者数量将提高至30.16万人。

- 根据测算,按50%-70%的渗透率及当前价格,2030年普佑克STEMI适应症销售额(出厂价口径)有望达到5.20-8.57亿元,销售峰值有望超过10亿元。

2.2.3、普佑克急性脑卒中适应症临床II期数据良好,销售峰值有望达到30-40亿元

- 2019年我国每年新发脑卒中患者约483.20万例,其中急性缺血性脑卒中(AIS)约339.21万例,预计到2030年将达434.24万人。

- 普佑克针对AIS发病0-4.5小时及4.5-6小时时间窗的临床III期试验已完成,预计2020年第四季度提交上市申请,有望于2021年内获批。

- 临床II期研究数据显示,普佑克在0-4.5小时治疗时间窗的疗效与阿替普酶相当,且严重药物不良反应和全因死亡发生率更低;在4.5-6小时治疗时间窗也显示出较好的安全性和有效性。

- 预计到2030年,我国可在6小时内得到溶栓治疗的AIS患者人数将增长至124.96万人。

- 根据测算,普佑克在4.5-6小时时间段的销售额有望达到12.58-19.73亿元(按60%-80%渗透率);在4.5小时内时间段的销售额有望达到7.35-13.83亿元(按50%-80%渗透率)。

- 综合测算,普佑克急性缺血性脑卒中适应症的销售峰值有望达到30-40亿元。

2.2.4、肺梗适应症临床II期研究进展顺利

- 急性肺栓塞是常见致死性心血管疾病之一。2019年中国约有22.77万名急性肺栓塞患者,但仅有5900名接受溶栓治疗。

- B1448(普佑克-治疗急性肺栓塞适应症)临床II期已完成108名患者入组,目前处于研究总结阶段。

- 预计到2030年,我国将有3.27万名急性肺栓塞患者接受溶栓治疗。

- 假设50%患者接受治疗,普佑克市场份额为50%,则急性肺栓塞适应症销售峰值有望达到2.31亿元。

- 综合三个适应症,普佑克销售峰值有望达到40-50亿元。

- 目前国内处于临床试验阶段的溶栓药物较少,普佑克凭借上市时间早、产能工艺成熟和完善的销售团队,具有明显竞争优势。

2.3、品种储备丰富,研发管线存长期看点

2.3.1、安美木单抗为全人源化EGRF单抗,安全性具有独特优势

- 结直肠癌是常见的消化系统恶性肿瘤,抗EGFR单抗在治疗中占据重要地位。

- 安美木单抗(SY101)是重组全人源抗EGFR单克隆抗体,适应症为晚期转移性结直肠癌,已进入临床Ib/II期研究。

- 与现有EGFR靶向单抗相比,安美木单抗具有免疫原性、过敏反应和严重输液反应低的独特安全性优势。

- 我国Kras野生型结直肠癌患者约22.56万人。

- 假设安美木单抗取得3%的市场占有率,定价为西妥昔单抗的40%,终端销售峰值有望达到7.5亿元,未来有望超过10亿元。

2.3.2、T101和T601作用机制新颖,均已经进入临床II期研究

- T101是一种靶向治疗慢性乙型肝炎的治疗性疫苗,通过诱导特异性细胞免疫反应,有望彻底清除HBV感染,目前已进入临床II期研究。

- T601是一种溶瘤痘苗病毒,适应症为晚期恶性消化道实体瘤,具备靶向溶瘤和靶向化疗的双重作用,已进入临床I/IIa期临床试验。

3、中药业务低点已过,长期看仍有增长潜力

3.1、核心品种终端销售情况良好,公司心脑血管中药龙头地位稳固

- 公司中药板块核心品种包括复方丹参滴丸、养血清脑颗粒/丸等心脑血管疾病用药。复方丹参滴丸在缺血性心脏病口服用药市场份额达14.9%,全国排名第一。

- 2019年我国医药机构心脑血管疾病中成药市场规模为991亿元(同比下滑6.77%),零售药店市场规模为110亿元(同比增长1%)。我国冠心病患者基数庞大(1100万人),心血管口服中成药市场容量预计将稳定增长。

- 2019年公司中药业务收入为43.48亿元,同比下降18.85%,主要系公司主动控货、降低渠道库存所致;但样本医院数据显示,核心品种复方丹参滴丸和养血清脑颗粒/丸的终端销售额仍较为稳定。

- 感冒发烧类用药(主要是藿香正气滴丸和穿心莲内酯滴丸)2020年上半年收入2.20亿元,同比增长324.97%。

- 注射用益气复脉和注射用丹参多酚酸于2019年纳入全国医保,虽面临降价,但有望通过以价换量实现新的增长。

- 2020年上半年公司中药业务收入20.85亿元(同比下滑12.56%),但第二季度核心品种销售降幅收窄,预计报表端收入增速将逐步与终端匹配,重回增长轨道。

- 公司中成药竞争格局良好,多为独家品种,复方丹参滴丸被纳入国家低价药目录,降价压力小,中标价仍有小幅提升空间。

3.2、复方丹参滴丸临床价值得到国际认可,新增糖尿病视网膜病变等适应症获批后将打开市场空间

- 2018年,公司与Arbor Pharmaceuticals签署复方丹参滴丸(T89)临床研发及销售许可协议,显示其临床价值获得国际认可。

- T89在美国FDA慢性稳定性心绞痛III期临床试验(ORESA)已开始患者入组,预计2022年9月结束。该试验将首要终点观察指标从第6周末改为第8周末(57天),更符合中药药理特性,有望

微信扫一扫-立即使用

微信扫一扫-立即使用