药石科技(300725)

业绩符合预期,多因素导致利润短期继续承压

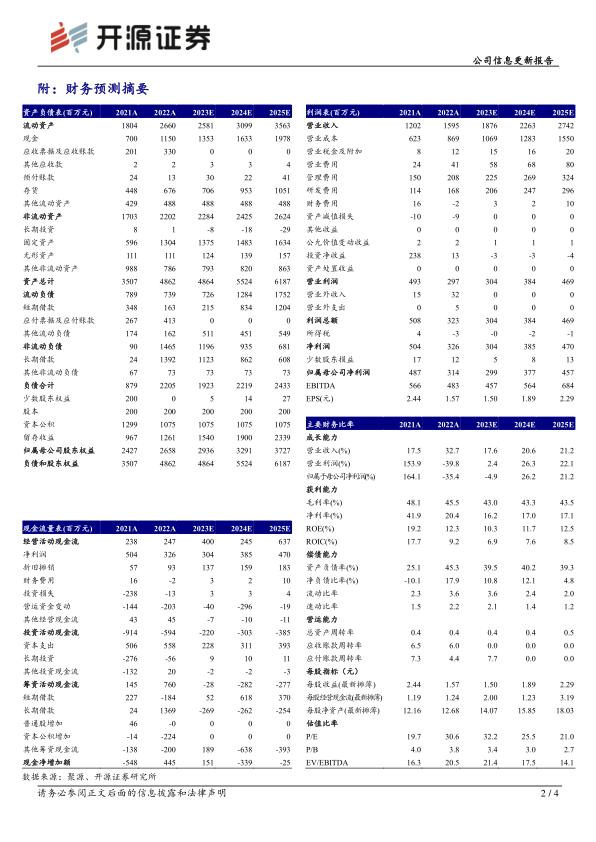

2023H1公司实现营收8.44亿元,同比增长14.89%;归母净利润1.14亿元,同比下滑25.61%;扣非归母净利润1.08亿元,同比下滑28.36%。单看Q2,公司实现营收4.61亿元,同比增长15.44%;归母净利润0.56亿元,同比下滑31.76%;扣非归母净利润0.67亿元,同比下滑22.48%。受新产能折旧(当期折旧金额5226.66万元)、人工成本增加(同比增加0.7亿元)、可转债利息支出(当期利息支出2358.74万元)、在建工程减值准备(1138.14万元)等多因素影响,利润短期承压。2023H1公司活跃客户数量达600家,新增客户35家;来自大型跨国药企的订单2.30亿元,同比增长13.11%。考虑公司费用端增加,我们下调2023-2025年盈利预测,预计2023-2025年归母净利润为2.99/3.77/4.57亿元(原预计3.88/5.40/7.18亿元),EPS为1.50/1.89/2.29元,当前股价对应PE为32.2/25.5/21.0倍,考虑与大客户合作持续深化及估值处于低位,维持“买入”评级。

以市场需求为导向,新分子砌块数量持续增加

2023H1公司分子砌块业务实现营收1.83亿元,同比增长5.36%。公司专注于分子砌块的研发与创新,累计设计超过20万个分子砌块,自主合成4万个化合物,并持续研发满足市场需求和引导市场需求的自研前沿产品。2023H1公司新设计分子砌块超过7000种,并完成超过4000种全新分子砌块的合成。

CDMO管线不断拓展,产能建设稳健推进,持续赋能全球客户

2023H1公司CDMO业务实现营收6.51亿元,同比增长17.35%。公司项目管线不断拓展,目前临床前至临床Ⅱ期项目共1150个,其中API项目31个,DS/DP联合项目2个;临床Ⅲ期至商业化阶段项目共35个,其中API项目2个;35个API项目中有25个项目来自欧美客户。2023H1美国药石位于WestChester的工艺研发中心正式启用,进一步加强美国药石临床阶段GMP项目的交付能力;晖石生产基地厂502车间已于2023Q1具备满产能力并实现多个API产品的交付。

风险提示:大客户订单波动的风险,客户流失风险,产能爬坡不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用