中心思想

短期业绩承压,长期发展可期

天士力公司在2019年及2020年第一季度面临业绩下滑,主要受销售策略调整、渠道去库存、医保谈判降价以及2020年初新冠疫情等多重因素影响。尽管短期承压,公司通过优化渠道库存、剥离商业资产聚焦医药工业主业、持续强化“四位一体”研发创新以及实施股权回购等战略举措,为未来的健康稳定发展奠定了基础。

战略转型驱动增长潜力

公司正积极进行战略转型,通过聚焦核心医药工业、优化财务结构、加速创新药研发及产品管线布局,有望在长期实现业绩的恢复性增长。特别是重磅生物创新药普佑克和复方丹参滴丸的研发进展,以及中药配方颗粒等新增长点的培育,预示着公司未来的增长潜力。

主要内容

2019年及2020年一季度业绩概览

业绩波动与深层原因分析

2019年,天士力公司实现营业收入189.98亿元,同比增长5.61%;归母净利润为10.01亿元,同比大幅下降35.19%。归母扣非后净利润为9.46亿元,同比减少29.58%。业绩下滑的主要原因包括:

- 工业收入下降: 工业收入为62亿元,同比下降12.8%,其中中药板块收入下滑19%,主要系公司销售策略调整,推进产品去库存,减少了发货量。

- 投资收益影响: 对权益法核算的天境生物确认投资收益-1.34亿元。

- 金融资产公允价值变动: 执行新的金融工具准则后,金融资产确认公允价值变动损益-0.68亿元。

2020年第一季度,公司业绩继续下滑,实现营业收入39.53亿元,同比减少13.53%;净利润为2.95亿元,同比减少34.21%;归母扣非后净利润为2.82亿元,同比减少28.90%。这主要受到新冠疫情导致医院门诊量和住院量下降,以及部分医保谈判品种执行新价格的影响。

渠道优化与销售策略调整

销售策略调整与去库存成效

2019年,公司积极推动渠道库存优化,短期内导致工业收入下降。中药板块收入下滑19%,预计是公司销售策略调整,推进产品去库存,减少了发货所致。同时,普佑克、丹参多酚酸、益气复脉注射剂等预计参与医保谈判的品种,为避免价格补差,公司控制了发货节奏。尽管发货量减少,主要中药产品的终端销售数据依然维持稳定增长,其中丹参滴丸(丹滴)IMS终端数据显示仍有约0-5%的增长,生物药普佑克IMS终端数据显示增速超40%。公司去库存战略效果显著,工业应收账款从36亿元下降至28.4亿元。

疫情与医保谈判对短期业绩的影响

2020年一季度业绩下滑主要受两方面影响:

- 疫情冲击: 新冠疫情导致医院门诊量和住院量大幅下降,公司药品收入随之减少。

- 医保谈判降价: 预计三个医保谈判品种在2020年执行新的价格,带来收入的同比下降。

随着国内疫情得到有效控制,医疗终端逐步恢复,产品销售有望回归正常。伴随着医保谈判品种在全国范围内的落地并快速放量,预计公司2020年全年业绩有望呈现前低后高的恢复性增长态势。

商业资产剥离与财务改善

聚焦主业提升财务质量

公司目前正在积极推进商业资产出售工作,旨在进一步聚焦医药工业主业,提升财务报表质量和资金利用效率。2019年公司总应收账款为84.3亿元,其中商业应收账款高达55.90亿元。医药商业资产出售后,公司应收账款将大幅下降,这将显著改善公司的资产负债结构。此外,预计随着商业资产的剥离,公司的资产负债率和经营活动现金流也有望得到进一步改善。

研发创新与产品管线

“四位一体”研发模式驱动创新

天士力持续强化研发投入,拥抱创新时代,坚持国际化策略,以“四位一体”研发模式整合全球前沿技术,布局世界领先靶点,以解决未被满足的临床需求。公司研发管线现有在研项目75个,其中1类创新药25个,45项已进入临床研究阶段。

重磅品种研发进展

- 普佑克: 核心生物创新药普佑克在脑梗III期及肺梗II期临床试验已完成出组,有望在2020年提交上市申请。一旦脑梗适应症获批,普佑克销售有望迎来加速增长。

- 复方丹参滴丸(T89): 该重磅品种在美国FDA慢性稳定性心绞痛适应症的临床III期验证性试验已开始入组;急性高原综合症临床Ⅱ期试验已完成入组,并已向美国FDA递交Ⅱ期试验结题申请,将启动Ⅲ期临床试验。

股权回购彰显发展信心

公司推出了回购计划,回购金额达1-2亿元人民币,回购股价不超过21.48元/股。此举彰显了公司对未来发展的坚定信心。本次回购的股份将用作对公司董事、高级管理人员、中层管理人员及核心骨干的股权激励,若完成股权激励,将充分调动核心团队的积极性,增强公司长期发展动力。

盈利预测与投资评级

盈利预测调整与长期展望

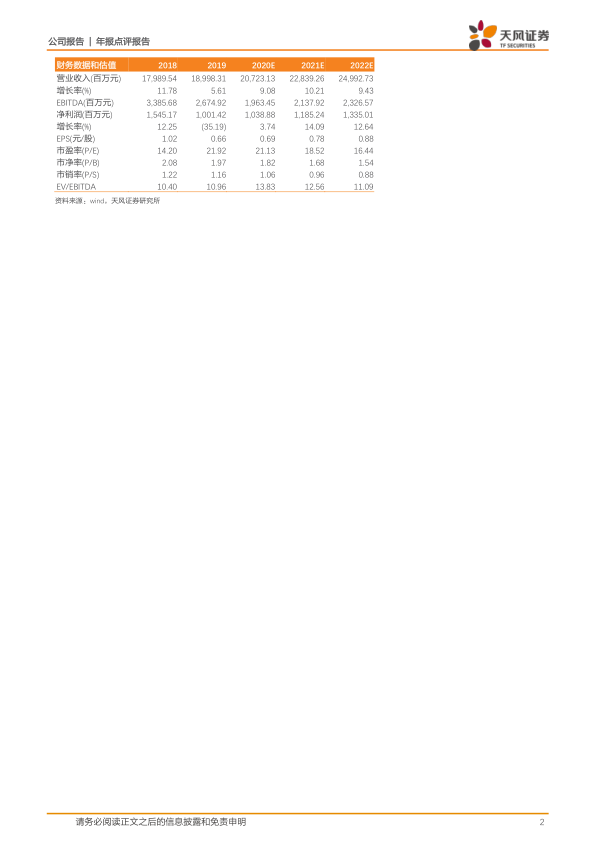

鉴于公司加大去库存力度以及疫情影响,分析师调整了公司盈利预测,预计2020-2022年EPS分别为0.69元、0.78元及0.88元。尽管短期业绩承压,但公司持续深入布局大生物制药创新平台战略发展,中药配方颗粒有望创造新的收入增长点,且“四位一体”研发成果不断落地,这些都为公司长期发展提供了坚实支撑。

维持“买入”评级

基于对公司长期发展战略的认可和创新能力的信心,分析师维持天士力“买入”评级。

风险提示

报告同时提示了潜在风险,包括:丹参滴丸销售和适应症拓展低于预期;普佑克营销进展、适应症拓展进度低于预期;以及“四位一体”布局相关项目进展低于预期。

总结

天士力公司在2019年及2020年第一季度经历了业绩下滑,主要原因在于销售策略调整导致的渠道去库存、医保谈判降价以及新冠疫情的短期冲击。然而,公司积极应对挑战,通过优化渠道管理、剥离非核心商业资产以聚焦医药工业主业、持续加大研发投入并推动创新药管线进展,以及实施股权回购以激励核心团队,展现了其战略转型的决心和对未来发展的信心。尽管短期盈利预测有所调整,但公司在生物创新药、中药配方颗粒等领域的布局和“四位一体”研发模式的持续推进,有望在长期驱动业绩恢复性增长,并提升整体财务健康度。因此,分析师维持对天士力的“买入”评级,看好其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用