天士力(600535)

3 季度业绩边际改善趋势明显,维持“买入“评级

公司发布 2020 年 3 季报,实现营业收入 113.91 亿元(-19.17%),归母净利润11.00 亿元(-2.84%),扣非后归母净利润 9.63 亿元(-9.95%) 。其中 3 季度单季实现营业收入 27.68 亿元,同比下降 40.80%,主要由于出售医药商业配送业务后不再合并天士营销,医药商业收入下滑;归母净利润 4.14 亿元(+77.25%),扣非后归母净利润 3.11 亿元(+33.34%),业绩边际改善趋势明显。我们上调盈利预测, 预计 2020-2022 年分别实现归母净利润 11.47 (+0.98) /12.71 (+1.10) /14.00(+1.10)亿元,同比增长 14.6%/10.7%/10.2%,EPS 分别为 0.76(+0.07)/0.84(+0.07)/0.93(+0.08)元,维持“买入”评级。

中药、化学药恢复增长,普佑克销量大幅攀升

2020 年前 3 季度公司医药工业收入 44.81 亿元(-2.00%),其中 3 季度单季为14.92 亿元(+17.97%),重回增长轨道。分产品来看,中药前 3 季度收入 30.55 亿元(-4.09%),其中 3 季度单季收入 9.70 亿元(+21.13%),主要是由于: 1) 益气复脉、丹参多酚酸进入医保后以价换量,预计收入端仍有一定增长;2)渠道库存回到正常水平;3)疫情得到控制后销售恢复。化学制剂收入 12.50 亿元(+8.63%),其中 3 季度单季收入 4.56 亿元(+16.77%),主要是由于:1)疫情得到控制后抗肿瘤药等核心品种销售逐步恢复; 2)他达拉非等新品种开始放量。生物药(普佑克)前 3 季度实现收入 1.30 亿元(-35.57%),销量增长 58.10%,增速较 1-6 月增加 27.85 个百分点,3 季度呈加速增长态势。

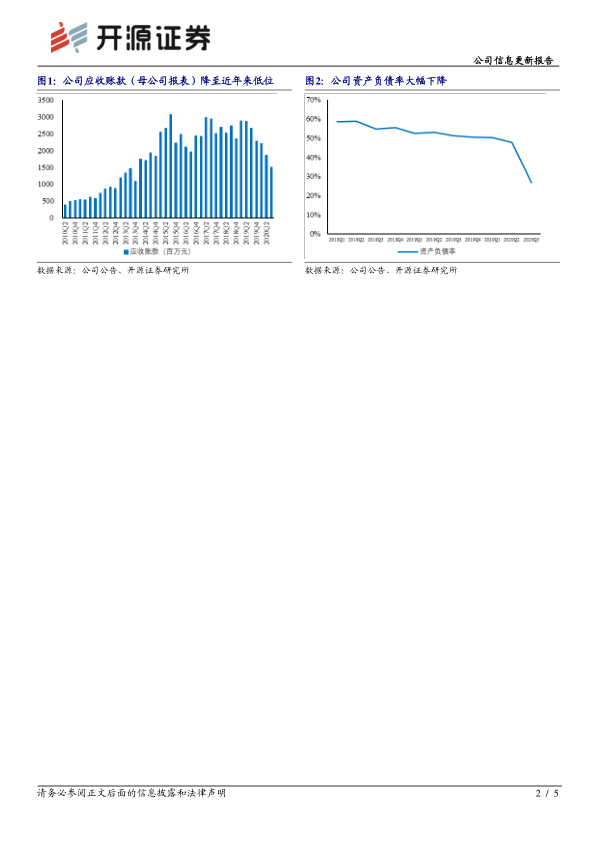

应收账款持续下降,渠道库存消化顺利,经营质量大幅提升

截至 2020 年 3 季度末,公司医药工业应收账款已下降至 20 亿元左右,与 2019年末相比下降近 8 亿元,母公司报表中应收账款(主要是中药业务)已经降至近年来低点,表明公司渠道库存消化顺利。出售商业配送业务后公司资产负债率从50%左右下降至 26.73%,经营质量大幅提升。

风险提示:化药纳入集采大幅降价或未中标;创新药研发失败。

微信扫一扫-立即使用

微信扫一扫-立即使用