天士力(600535)

整体业绩符合预期, 看好后续发展

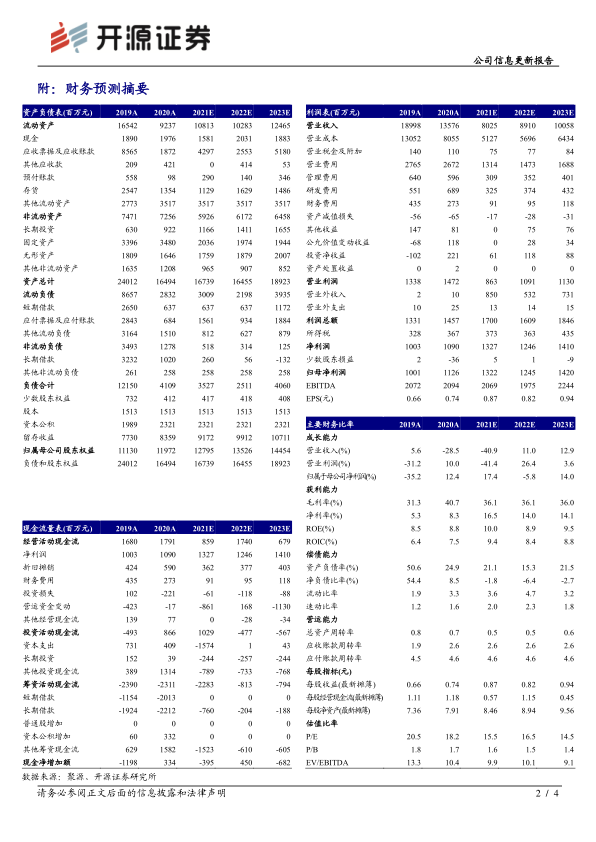

10 月 26 日,公司发布 2021 年前三季度报告,实现营业收入 57.70 亿元,同比下滑 49.35%; 归母净利润 14.81 亿元,同比增长 34.65%; 扣非后归母净利润 9.34亿元,同比下滑 3.04%。 归母净利润的增长,主要系报告期内公司投资的金融资产公允价值增加及处置部分长投股权收益增加所致。分业务看, 医药工业收入上升 7.25%;医药商业收入下降 86.70%,主要系公司2020 年 8 月处置天士营销所致。

天士力聚焦于心脑血管、消化代谢、抗肿瘤三大治疗领域,现代中药、生物药和化学药三大板块协同发展,通过不断布局多层次的产品组合,形成完善的产品梯队和研发管线。随着渠道库存调整结束后中药恢复增长,普佑克脑梗等新适应症获批以及化学板块的稳健增长, 我们认为公司有望迎来业绩拐点。 考虑到中药行业政策的影响,我们维持预测, 预计 2021 年/2022 年/2023 年分别实现归母净利润 13.22 亿元/12.45 亿元/14.20 亿元,同比增长 17.4%/-5.8%/14.0%, EPS 分别为 0.87 元/0.82 元/0.94 元,当前股价对应 PE 分别为 15.5 倍/16.5 倍/14.5 倍,具安全边际, 维持“买入”评级。

复方丹参滴丸获批治疗糖尿病视网膜病变新适应症,迎来新的增长点

复方丹参滴丸治疗糖尿病视网膜病变的临床试验临床 II 期试验结果已经于 2015年发表在《 Journal of Ethnopharmacology》杂志上, 眼底检查表明高剂量组、中剂量组“显著有效”和“有效”比例分别为 74%、 77%,明显高于安慰剂组 11%,研究期间未观察到具有临床意义的不良反应事件。 2015 年我国糖尿病患者数量为 1.14 亿人,糖尿病视网膜病变患病率为 23%。 III 期临床试验招募患者均处于非增生期,患病率为 19.1%,对应患者数量为 2177.4 万人,数量约为冠心病 2倍,市场潜力大。假设复方丹参滴丸渗透率达到 5%,服药方式、用药时间参照III 期临床方案,我们预计复方丹参滴丸糖尿病视网膜病变适应症的长期市场空间可达到 15.36 亿元,新适应症的获批,公司业绩有望迎来新的增长点。

风险提示: 医保控费严格;化药纳入集采大幅降价或未中标;研发失败。

微信扫一扫-立即使用

微信扫一扫-立即使用