天士力(600535)

营收稳健增长,归母净利润扭亏,维持“买入”评级

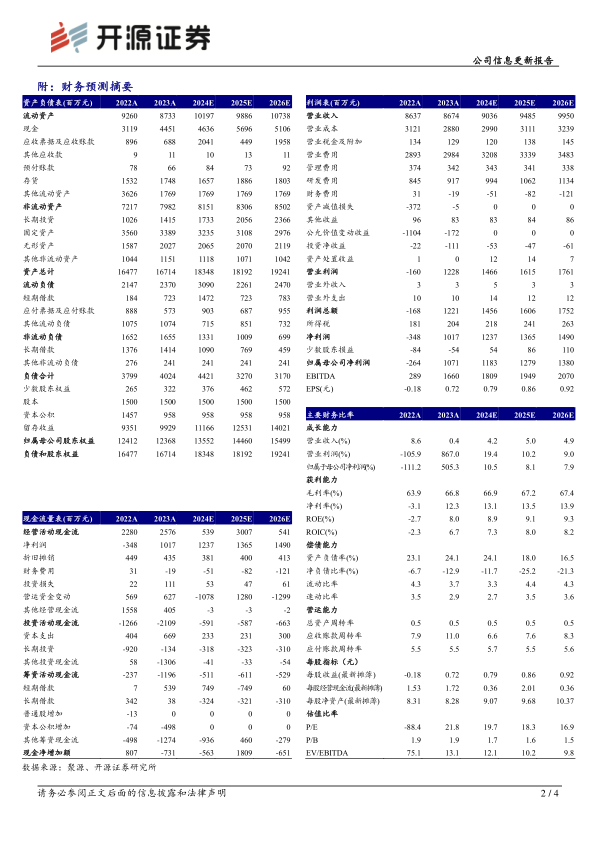

公司2023年实现营收86.74亿元(同比+0.42%,下文皆为同比口径);归母净利润10.71亿元(+505.34%);扣非归母净利润11.81亿元(+60.11%)。从盈利能力来看,2023年毛利率为66.8%(+2.75pct),销售净利率为11.72%(+15.69pct)。从费用端来看,2023年销售费用率为34.4%(+0.89pct);管理费用率为3.95%(-0.33pct);研发费用率为10.57%(+0.75pct);财务费用率为-0.22%(-0.57pct)。我们看好公司持续性创新研发带来的成长空间,新增2024-2026年归母净利润预测,预计2024-2026年归母净利润为11.83、12.79、13.80亿元,EPS为0.79、0.86、0.92元/股,当前股价对应PE分别为19.7、18.3、16.9倍,维持“买入”评级。

心脑血管、感冒发烧等领域营收增长稳健,肝病治疗产品受集采因素扰动

分行业来看,医药工业方面,中药营收59.71亿元(+6.62%)、化学制剂药营收12.03亿元(-5.3%)、化学原料药营收0.57亿元(-19.67%)、生物药营收1.9亿元(-23.47%);医药商业方面,板块营收为12.15亿元(+0.35%)。

分产品来看,心脑血管治疗领域营收52.54亿元(+3.45%);抗肿瘤营收1.9亿元(-39.67%);感冒发烧营收5.08亿元(+18.42%);肝病治疗营收6.57亿元(+12.96%);其他类营收8.12亿元(+3.38%)。其中,肿瘤产品收入同比下降幅度较大主要系蒂清产品自2022年7月起执行省际联盟集中带量采购价格所致。

研发创新持续推进,中药、生物药、化药协同发展

公司积极推进研发创新,截至2023年底,通过“四位一体”模式拥有98款在研产品管线,包含1类创新药41款,36款处于临床试验阶段,26款正在临床II、III期阶段,2023全年研发投入13.15亿元(+29.49%),侧面反映公司在加强研发创新核心竞争力的同时,正逐步建设完善的产品梯队,为公司未来持续向好发展提供基础。此外,公司现代中药创制全国重点实验室组建成功,“科创中国”现代中药研发创新基地将持续赋能,助力公司站稳现代中药研发领先地位。

风险提示:市场竞争加剧,产品研发进展不及预期,产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用