天士力(600535)

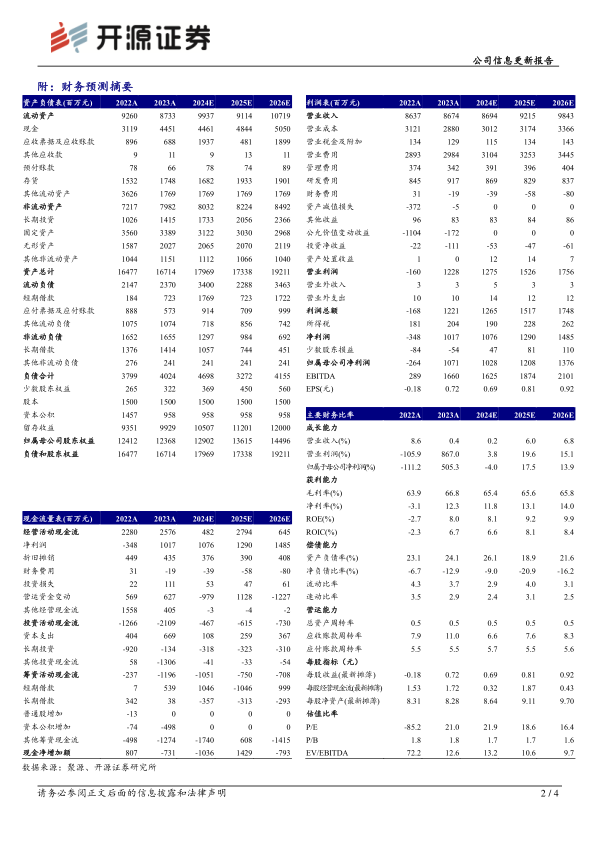

前三季度业绩相对承压,看好未来与华润三九共同发展,维持“买入”评级公司2024Q1-Q3实现营收64.63亿元(同比-1.66%,下文皆为同比口径);归母净利润8.42亿元(-18.41%);扣非归母净利润9.82亿元(-6.78%)。从盈利能力来看,2024Q1-Q3毛利率为66.80%(-0.05pct),净利率为12.81%(-2.41pct)。从费用端来看,2024Q1-Q3销售费用率为34.18%(+0.27pct);管理费用率为3.76%(+0.28pct);研发费用率为8.74%(+0.24pct);财务费用率为-0.18%(-0.14pct)。考虑公司经营业绩短期承压,我们下调原盈利预测,预计2024-2026年归母净利润为10.28/12.08/13.76亿元(原预测11.83/12.79/13.80亿元),EPS为0.69/0.81/0.92元/股,当前股价对应PE分别为21.9/18.6/16.4倍,我们看好公司持续推进创新研发、以及未来与华润三九携手发展带来的潜在成长空间,维持“买入”评级。

医药工业板块营收稳健增长,心脑血管类产品延续增长态势

分产品来看,医药工业板块的中药营收45.78亿元(+0.51%)、化学制剂药营收9.67亿元(+11.08%)、化学原料药营收0.47亿元(+4.48%)、生物药营收1.44亿元(+0.55%);医药商业板块,营收6.78亿元(-25.36%)。分治疗领域来看,心脑血管营收42.40亿元(+3.54%)、抗肿瘤营收1.66亿元(+22.68%)、感冒发烧营收2.39亿元(-36.42%)、肝病治疗营收5.32亿元(+12.64%)、其他类营收5.60亿元(+4.47%)。

营销变革转型构建市场新格局,提升品牌价值与品种覆盖

公司医药营销领域持续深化产品科学内涵,高质量推进真实世界研究和循证医学研究,通过与多层次、多区域、多跨度的权威专家合作,打造更多产品临床证据链,2024H1新增7个品种进入13项指南与共识。同时,公司营销网络借助国家级平台广泛推广复方丹参滴丸双适应症以及心血管领域多产品组合的学术营销,联合中国心血管健康联盟心衰中心促进芪参益气滴丸在医疗终端的学术营销,为多品种交叉学科集群化发展奠定基础。

风险提示:政策变化风险,新品研发进展不及预期,产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用