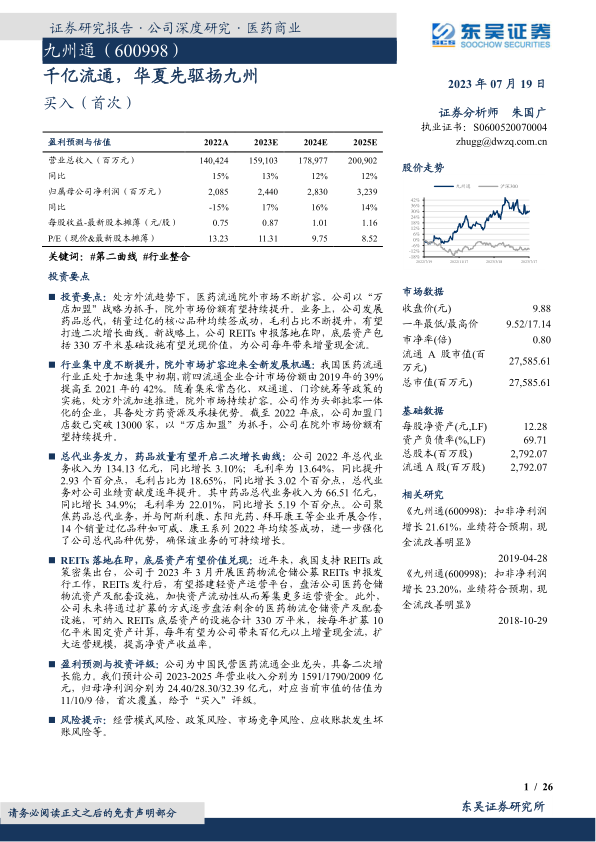

九州通(600998)

投资要点

投资要点:处方外流趋势下,医药流通院外市场不断扩容。公司以“万店加盟”战略为抓手,院外市场份额有望持续提升。业务上,公司发展药品总代,销量过亿的核心品种均续签成功,毛利占比不断提升,有望打造二次增长曲线。新战略上,公司REITs申报落地在即,底层资产包括330万平米基础设施有望兑现价值,为公司每年带来增量现金流。

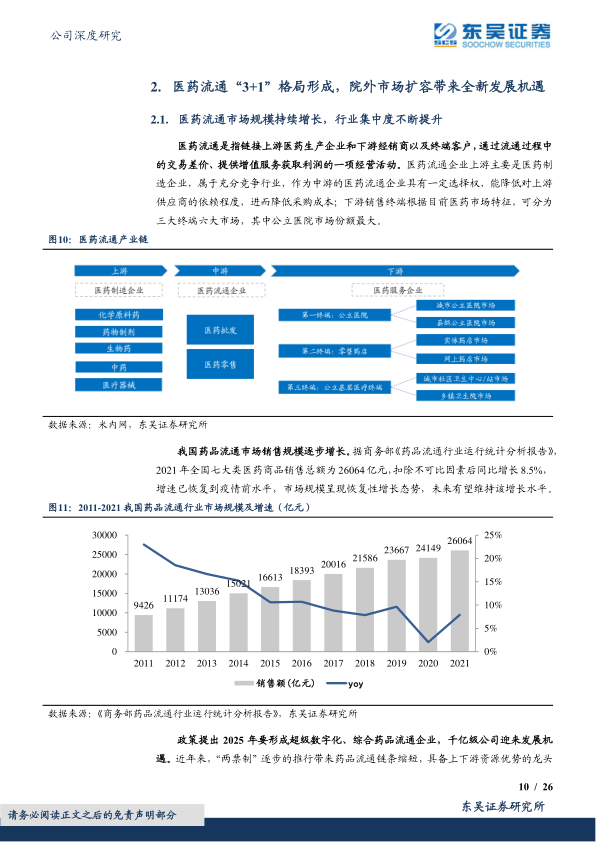

行业集中度不断提升,院外市场扩容迎来全新发展机遇:我国医药流通行业正处于加速集中初期,前四流通企业合计市场份额由2019年的39%提高至2021年的42%。随着集采常态化、双通道、门诊统筹等政策的实施,处方外流加速推进,院外市场持续扩容。公司作为头部批零一体化的企业,具备处方药资源及承接优势。截至2022年底,公司加盟门店数已突破13000家,以“万店加盟”为抓手,公司在院外市场份额有望持续提升。

总代业务发力,药品放量有望开启二次增长曲线:公司2022年总代业务收入为134.13亿元,同比增长3.10%;毛利率为13.64%,同比提升2.93个百分点,毛利占比为18.65%,同比增长3.02个百分点,总代业务对公司业绩贡献度逐年提升。其中药品总代业务收入为66.51亿元,同比增长34.9%;毛利率为22.01%,同比增长5.19个百分点。公司聚焦药品总代业务,并与阿斯利康、东阳光药、拜耳康王等企业开展合作,14个销量过亿品种如可威、康王系列2022年均续签成功,进一步强化了公司总代品种优势,确保该业务的可持续增长。

REITs落地在即,底层资产有望价值兑现:近年来,我国支持REITs政策密集出台,公司于2023年3月开展医药物流仓储公募REITs申报发行工作,REITs发行后,有望搭建轻资产运营平台,盘活公司医药仓储物流资产及配套设施,加快资产流动性从而筹集更多运营资金。此外,公司未来将通过扩募的方式逐步盘活剩余的医药物流仓储资产及配套设施,可纳入REITs底层资产的设施合计330万平米,按每年扩募10亿平米固定资产计算,每年有望为公司带来百亿元以上增量现金流,扩大运营规模,提高净资产收益率。

盈利预测与投资评级:公司为中国民营医药流通企业龙头,具备二次增长能力。我们预计公司2023-2025年营业收入分别为1591/1790/2009亿元,归母净利润分别为24.40/28.30/32.39亿元,对应当前市值的估值为11/10/9倍,首次覆盖,给予“买入”评级。

风险提示:经营模式风险、政策风险、市场竞争风险、应收账款发生坏账风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用