中心思想

- 业绩增长与现金流改善

九州通2019年业绩超预期,归母净利润同比增长28.79%,同时经营活动产生的现金流净额大幅增加126.50%,显示公司盈利能力和现金流状况显著改善。

- 业务结构优化与未来增长潜力

公司医疗器械业务快速增长,总代理业务发展超预期,线上业务持续扩张,同时调整产品结构和客户渠道,这些因素共同推动公司业绩增长,并为未来发展奠定基础。

主要内容

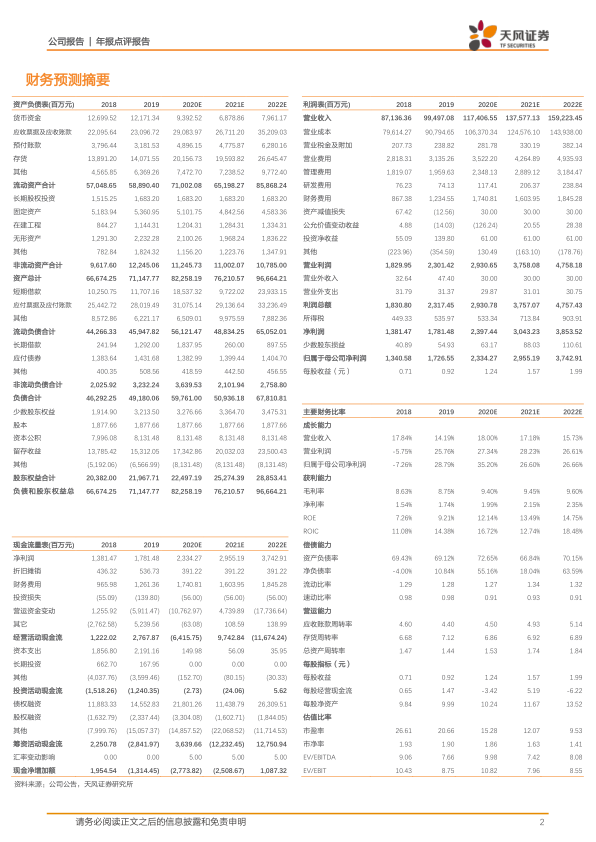

- 2019年年报及2020年一季报核心数据

- 2019年营收994.97亿元,同比+14.19%;归母净利润17.27亿元,同比+28.79%;全年经营活动产生的现金流净额为27.68亿元,同比大幅增长126.50%。

- 2020年一季度营收271.73亿元,同比+10.18%;归母净利润5.77亿元,同比增长高达76.28%;扣非后归母净利润3.62亿元,同比大幅增长51.02%。

- 分行业业务分析

- 医药批发及相关业务全年收入958.31亿元(+14.83%),毛利率提升0.18pp至8.23%。

- 医药零售收入18.26亿元(-6.85%),毛利率下降0.70pp至18.23%。

- 医药工业收入15.89元(+2.86%),毛利率下降0.87pp至22.87%。

- 线上业务与总代理业务增长

2019年公司整体B2B线上业务实现含税销售118.54亿元(+30.20%),总代理业务实现销售37.22亿元(+26.93%)。

- 零售药店渠道调整

截至2019年12月31日,公司在各地的零售连锁药店共1,069家,较期初减少218家。线下实体药店全年实现收入11.49亿元,同比增长+10.19%。

- 分产品业务分析

- 西药、中成药全年收入779.12亿元(+13.65%),毛利率较上年同期提升0.35pp至8.87%。

- 中药材、中药饮片收入31.30亿元(-7.85%),毛利率下降0.28pp至13.46%。

- 医疗器械与计生用品收入154.33亿元(+37.54%),毛利率下降0.85pp至6.58%。

- 分渠道业务分析

二级及以上医院纯销与二级以下基层医疗机构全年均保持了较快的增长,分别实现19.73%、22.41%的增长,零售药店渠道收入265.50亿元(+17.65%);对下游医药批发商实现销售收入316.87亿元(+8.06%)。

- 盈利能力与费用管控

公司全年销售毛利率与销售净利率分别为8.75%、1.79%,较上年同期分别提升0.12pp、0.20pp。公司年内费用管控能力优秀:销售费用率、管理费用率与财务费用率分别为3.15%(-0.08pp)、1.97%(-0.12pp)、1.24%(+0.24pp)。

- 估值与评级

将2020-2022年归母净利润调整为23.3/29.6/37.4亿元,维持“买入”评级。

总结

九州通2019年业绩表现强劲,盈利能力和现金流显著改善。公司在医药批发、零售、工业以及医疗器械等多个业务板块均有布局,并通过线上业务和总代理业务实现增长。同时,公司注重费用管控,盈利能力稳步提升。天风证券维持对公司“买入”评级,并上调了未来盈利预测,看好公司未来发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用