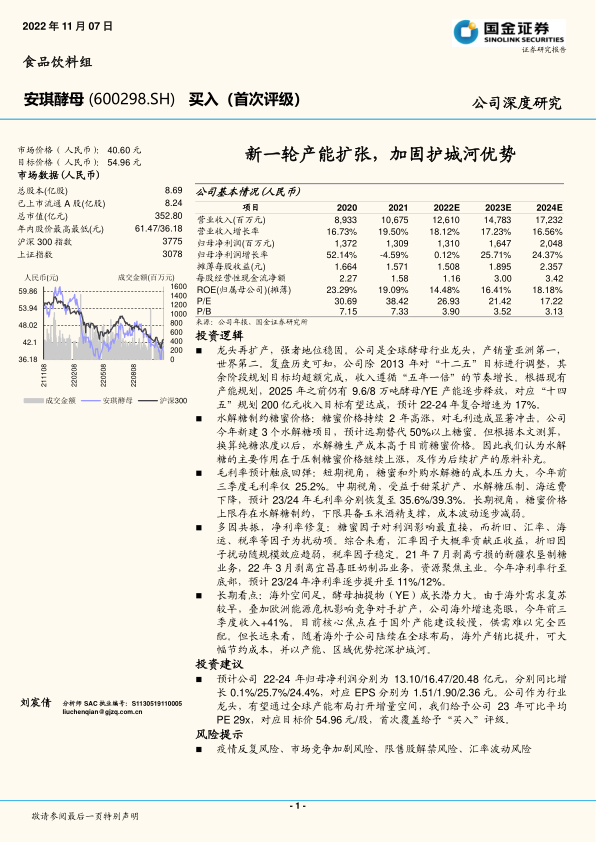

安琪酵母(600298)

投资逻辑

龙头再扩产,强者地位稳固。公司是全球酵母行业龙头,产销量亚洲第一,世界第二。复盘历史可知,公司除2013年对“十二五”目标进行调整,其余阶段规划目标均超额完成,收入遵循“五年一倍”的节奏增长。根据现有产能规划,2025年之前仍有9.6/8万吨酵母/YE产能逐步释放,对应“十四五”规划200亿元收入目标有望达成,预计22-24年复合增速为17%。

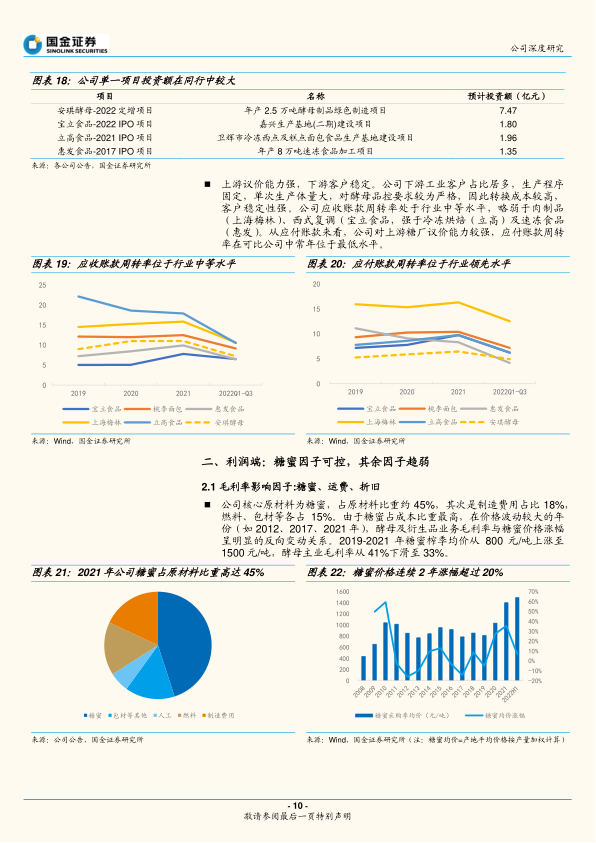

水解糖制约糖蜜价格:糖蜜价格持续2年高涨,对毛利造成显著冲击。公司今年新建3个水解糖项目,预计远期替代50%以上糖蜜。但根据本文测算,换算纯糖浓度以后,水解糖生产成本高于目前糖蜜价格。因此我们认为水解糖的主要作用在于压制糖蜜价格继续上涨,及作为后续扩产的原料补充。

毛利率预计触底回弹:短期视角,糖蜜和外购水解糖的成本压力大,今年前三季度毛利率仅25.2%。中期视角,受益于甜菜扩产、水解糖压制、海运费下降,预计23/24年毛利率分别恢复至35.6%/39.3%。长期视角,糖蜜价格上限存在水解糖制约,下限具备玉米酒精支撑,成本波动逐步减弱。

多因共振,净利率修复:糖蜜因子对利润影响最直接,而折旧、汇率、海运、税率等因子为扰动项。综合来看,汇率因子大概率贡献正收益,折旧因子扰动随规模效应趋弱,税率因子稳定。21年7月剥离亏损的新疆农垦制糖业务,22年3月剥离宜昌喜旺奶制品业务,资源聚焦主业。今年净利率行至底部,预计23/24年净利率逐步提升至11%/12%。

长期看点:海外空间足,酵母抽提物(YE)成长潜力大。由于海外需求复苏较早,叠加欧洲能源危机影响竞争对手扩产,公司海外增速亮眼,今年前三季度收入+41%。目前核心焦点在于国外产能建设较慢,供需难以完全匹配。但长远来看,随着海外子公司陆续在全球布局,海外产销比提升,可大幅节约成本,并以产能、区域优势挖深护城河。

投资建议

预计公司22-24年归母净利润分别为13.10/16.47/20.48亿元,分别同比增长0.1%/25.7%/24.4%,对应EPS分别为1.51/1.90/2.36元。公司作为行业龙头,有望通过全球产能布局打开增量空间,我们给予公司23年可比平均PE29x,对应目标价54.96元/股,首次覆盖给予“买入”评级。

风险提示

疫情反复风险、市场竞争加剧风险、限售股解禁风险、汇率波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用