九州通(600998)

Q3营收、利润、现金流同比转正,业绩前低后高趋势明显

公司发布2024年三季报:2024年前三季度营业收入1134.29亿元(-0.82%),归母净利润16.96亿元(-6.99%),扣非净利润16.3亿元(-5.68%),经营现金流净额-26.58亿元(-432.65%)。由于上年同期流感、疫情等季节性疾病等特定因素影响,流感、咳嗽、消炎和退烧等相关品种销量增幅较大;上年同期销售收入、净利润等基数较高而导致本年前三季度同比略有下滑;如剔除上述季节性疾病导致异常增长等特定因素影响,公司前三季度销售收入同比增长0.70%,归母净利润同比增长10.16%,归母扣非净利润同比增长12.87%。

对应2024Q3营业收入362.58亿元(+3.57%),归母净利润4.89亿元(+1.64%),扣非净利润4.5亿元(+3.97%),Q3同比增速均已转正,公司经营业绩逐季向好。

高毛利业务驱动增长,现金流显著改善

2024Q3公司总代品牌推广(CSO)、医药工业自产及OEM、数字物流与供应链解决方案等业务快速增长,促进了公司第三季度整体经营业绩的提升。其中,CSO业务前三季度实现营收141.19亿元,同比增长18%;医药工业自产及OEM业务前三季度实现营收20.92亿元,同比增长18.42%;数字物流与供应链解决方案业务前三季度实现营收7.34亿元,同比增长22.99%。

从现金流来看,2024Q3公司现金流显著改善,Q3公司经营活动产生的现金流量净额为5.43亿元,较第二季度进一步提升,比上年同期增长93.36%。公司前三季度经营活动产生的现金流量净额同比下降,主要是今年前三季度公司应收账款清收力度较小。公司将在今年年底加大应收账款清收力度,确保销售回现款大幅增加,实现全年经营性现金流为与经营业绩相匹配的正数。

公募REITs项目受理,不动产证券化战略加速落地

公司于2024年9月20日向中国证监会、上海证券交易所正式提交医药仓储物流基础设施公募REITs申报材料,9月24日公司公告已获得受理,受理进度超预期。此外公司拟启动医药物流仓储资产Pre-REITs项目,为公司公募REITs后续扩募提前孵化和培育优质的医药物流仓储资产,推动公司不动产证券化战略的快速转型。公司构建“公募REITs+Pre-REITs”多层级不动产权益资本运作平台,将盘活公司资产,重构公司轻资产运营商业模式,显现公司持有优质医药物流仓储资产的公允价值,进而提升公司的市场价值。

盈利预测及投资建议

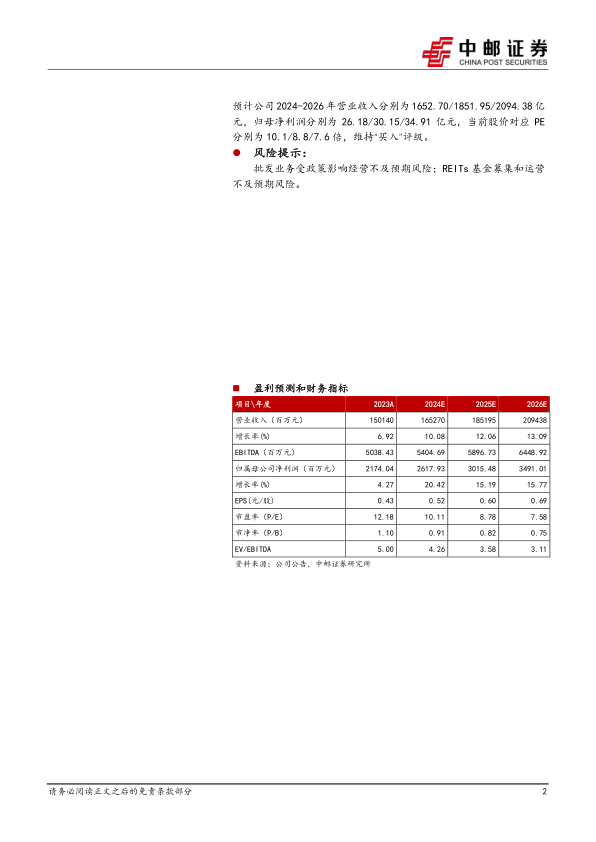

公司基本面积极向好,批发稳增长的同时,新产品战略打造“第二成长曲线”,REITs拟发行将加快资金周转,公司有望迎来估值重塑预计公司2024-2026年营业收入分别为1652.70/1851.95/2094.38亿元,归母净利润分别为26.18/30.15/34.91亿元,当前股价对应PE分别为10.1/8.8/7.6倍,维持“买入”评级。

风险提示:

批发业务受政策影响经营不及预期风险;REITs基金募集和运营不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用