安琪酵母(600298)

业绩简评

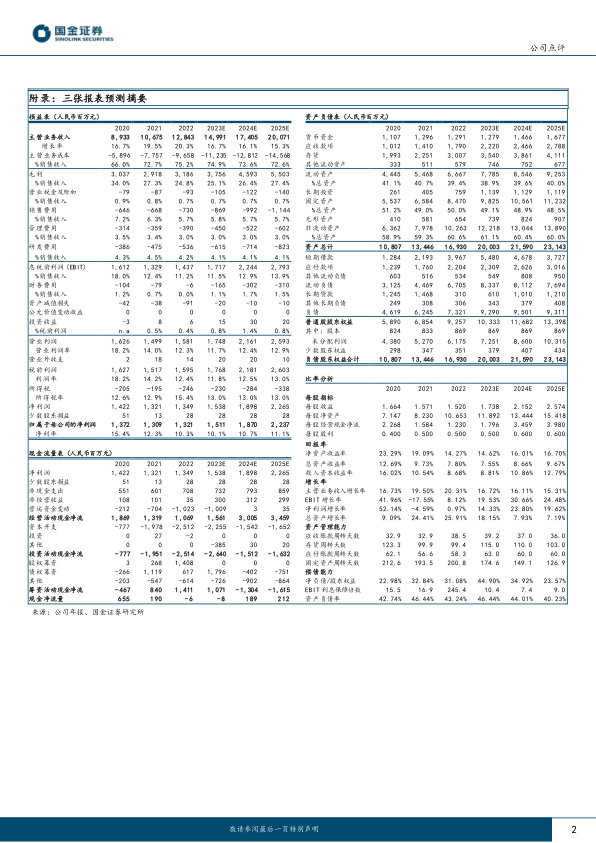

3月30日公司发布年报,22年实现营收128.43亿元,同比增长20.3%;实现归母净利润13.21亿元,同比增长1.0%;扣非归母净利润11.14亿元,同比增长5.1%。其中,22Q4实现营收38.61亿元,同比增长25.3%;实现归母净利润4.24亿元,同比增长46.0%;扣非归母净利润3.07亿元,同比增长90.0%,基本符合预期。

经营分析

Q4小包装需求改善,酵母及深加工业务收入环比提速,22Q4增速为30.7%(Q1-Q3分别为4.2%/8.7%/8.3%)。拆分看,预计烘焙发酵和YE恢复双位数增长,而保健品和动物营养受经济下行影响仍造成显著拖累。分产品来看,贸易糖、电商业务亦有贡献,22Q4制糖/包装/其他分别实现收入7.78/1.20/3.71亿元,同比+36.5%/-0.6%/+1.9%。分量价来看,22年酵母主业实现销量32.75万吨,同比+3.8%;吨价同比+17.9%,主要系海外产品提价贡献。分地区来看,人民币贬值+海外需求复苏先行,国外增速显著快于国内。22年国内/国外收入分别为88.68/39.23亿元,同比+13.9%/+39.0%,其中海外Q4仍维持30%以上高增速。

全年利润显著承压,但Q4环比改善。22Q4/22全年净利率分别为11.0%/10.3%,同比+1.6pct/-2pct。拆分来看,1)核心原材料糖蜜价格预计上涨20%+,同时水解糖投产不及预期,部分外采成本高企。另外,能源、运费成本均显著提升。2)低毛利的制糖业务占比提升至13.8%(21年为9.8%)。3)汇兑损益22年贡献0.61亿元(2021年为-0.13亿元)。4)各项期间费用略有优化,销售/管理/研发费率分别下降0.6pct/0.3pct/0.3pct。

公司作为全球酵母龙头,随着产能在23-24年逐步扩充落地,25年200亿营收目标有望达成。利润端具备双重改善,1)下游烘焙需求回暖,高毛利的酵母主业销量修复,而制糖、贸易等低毛利业务将逐步剥离,产品结构趋于良性。2)短期位于利润底部,后续随着水解糖替代率提升及上游具备扩产可能性,必将对糖蜜价格造成压制,毛利率修复释放利润弹性。

盈利预测、估值与评级

考虑到23年糖蜜成本仍处于高位,我们分别下调23-24年归母净利润8%/9%。预计23-25年归母净利分别为15.1/18.7/22.4亿元,分别同比增长14%/24%/20%,对应PE分别为23x/19x/16x,维持“买入”评级。

风险提示

人民币汇率波动、疫情反复风险、市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用