中心思想

本报告对益佰制药(600594.CH)的股票进行研究,核心观点如下:

-

业绩恢复增长: 益佰制药在2015年业绩大幅下降后,2016年业绩恢复增长,主要得益于制药板块触底回升,核心品种洛铂高速增长,以及费用管控的有效实施。

-

投资评级维持: 维持“增持”评级,目标价为19.5元,对应2017年EPS 30倍估值。理由是公司核心品种竞争格局良好,产品线深厚,销售能力强大,以及积极打造以肿瘤医院为核心的医疗服务平台。

主要内容

公司资料与估值

-

公司概况: 益佰制药是一家中国医药公司,总股本7.92亿股,市值129.8亿元人民币。

-

估值分析: 报告给出了益佰制药与同行业其他公司(如康美药业、云南白药等)的估值比较,包括PE、PB等指标。益佰制药的估值水平在行业内处于中等水平。

2016年业绩恢复增长

-

业绩预告: 益佰制药发布公告,预计2016年净利润同比增长100%-120%,扭转了上年业绩下降的局面。

-

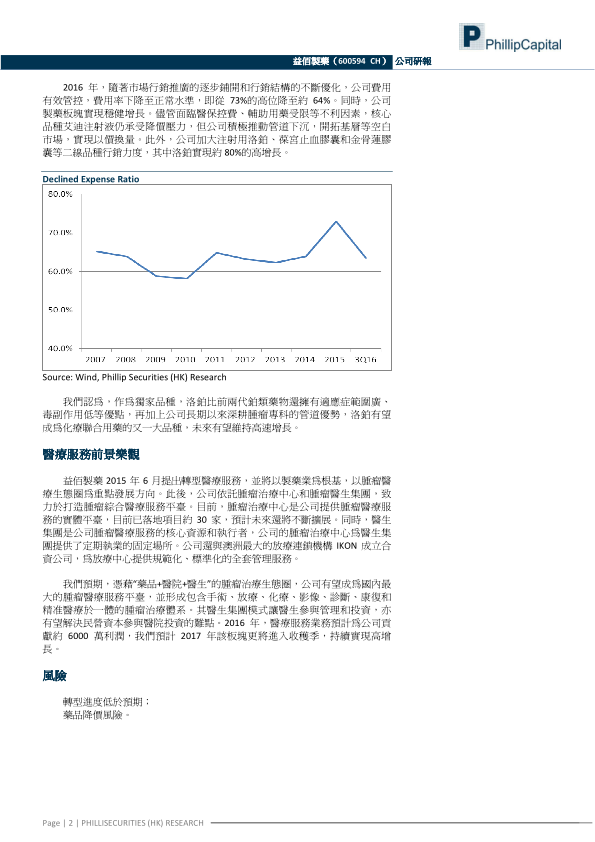

业绩驱动因素: 2016年业绩增长主要受益于市场行销推广的逐步铺开和行销结构的不斷優化,公司費用有效管控,費用率下降至正常水準,以及制药板块的稳健增长。核心品种艾迪注射液通过管道下沉,开辟基层市场,实现以价换量。二线品种如注射用洛铂、葆宫止血胶囊和金骨莲胶囊等也加大了行销力度,其中洛铂实现了约80%的高增长。

医疗服务前景乐观

-

战略转型: 益佰制药于2015年提出转型医疗服务,以制药业为根基,以肿瘤医疗生态圈为重点发展方向。

-

业务模式: 公司依托肿瘤治疗中心和肿瘤医生集团,打造肿瘤综合医疗服务平台。通过与澳洲IKON成立合资公司,为放疗中心提供规范化、标准化的管理服务。

-

未来展望: 报告预期,凭借“药品+医院+医生”的肿瘤治疗生态圈,益佰制药有望成为国内最大的肿瘤医疗服务平台,并形成包含手术、放疗、化疗、影像、诊断、康复和精准医疗于一体的肿瘤治疗体系。

财务报告分析

-

关键财务数据: 报告提供了2013-2017年的关键财务数据,包括收入、净利润、EPS、ROE、负债率等。

-

盈利能力分析: 报告分析了公司的毛利率、净利润率等盈利指标,以及资产回报率和权益回报率等指标。

总结

本报告认为,益佰制药在2016年业绩恢复增长,主要得益于制药板块的复苏和医疗服务业务的拓展。公司在肿瘤治疗领域具有较强的竞争优势,未来有望成为国内领先的肿瘤医疗服务平台。维持“增持”评级,目标价为19.5元。但同时也提示了转型进度低于预期和药品降价的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用