中心思想

原创新药驱动的成长潜力

微芯生物作为一家专注于肿瘤、代谢疾病和免疫性疾病三大治疗领域原创新药研发的医药科创先锋,凭借其核心产品西达本胺的显著市场表现和丰富的研发管线,展现出巨大的成长潜力。公司在2016-2018年间实现了营业收入20.05%和扣非净利润55.71%的复合年增长率,并维持了95%以上的综合毛利率,凸显了其创新药的价值和盈利能力。

核心产品与丰富管线的市场价值

西达本胺作为全球首个选择性组蛋白去乙酰化酶(HDAC)抑制剂,不仅成功填补了国内治疗外周T细胞淋巴瘤的靶向药物空白,还在积极拓展激素受体阳性乳腺癌、非小细胞肺癌等适应症,预计将大幅拓宽市场空间。同时,西格列他钠等创新药的梯队上市,将进一步丰富公司的产品组合,形成持续的自我造血能力,推动公司业绩的快速提升,其合理市值区间预计为75-80亿元。

主要内容

创新药研发与市场拓展策略

财务表现与行业地位分析

一、公司概况

- 公司背景与定位: 微芯生物前身成立于2001年,专注于肿瘤、代谢疾病和免疫性疾病三大治疗领域原创新药的研发,致力于成为医药科创先锋。

- 股权结构与管理层: 公司股权结构较为分散,实际控制人为董事长、核心技术人员XIANPING LU博士,合计控股31.86%。为维持股权稳定性,主要股东承诺上市后36个月内不转让股份。XIANPING LU博士拥有丰富的全球药物研发及管理经验,并承担多项国家级科研项目。

- 收入构成与增长: 公司目前的收入主要来源于核心产品西达本胺,2018年其毛利贡献占比超过90%。受益于西达本胺的销售增长,2016-2018年公司营业收入和扣非净利润均实现快速增长,复合年增长率分别为20.05%和55.71%。公司综合毛利率持续维持在95%以上。

二、西达本胺:全球首个选择性HDAC抑制剂

- 产品独特性与获批适应症: 西达本胺是公司独家发现的新分子实体药物,于2014年12月获CFDA批准用于外周T细胞淋巴瘤(PTCL)治疗。它是全球首个亚型选择性组蛋白去乙酰化酶(HDAC)抑制剂,也是全球首个获批治疗PTCL的口服药物,同时是国内目前唯一治疗PTCL的药物。

- PTCL市场空间分析: 根据2014年数据,我国淋巴瘤发病率为5.94人/10万人,其中非霍奇金淋巴瘤占90%,PTCL约占非霍奇金淋巴瘤的25%-30%。由此估算,我国每年新增PTCL患者约1.31-1.57万人。西达本胺的月治疗费用为1.85万元/患者,对应PTCL市场空间为28.99-34.79亿元/年。

- 竞争优势: 在PTCL治疗方案中,西达本胺相较于传统化疗、叶酸代谢抑制剂(如普拉曲沙)及其他HDAC抑制剂(如贝利司他、罗米地辛),在治疗效果(中位总生存期21.4个月)和治疗费用(1.85万元/月)方面均具有明显优势,被《西达本胺治疗PTCL的中国专家共识(2016版)》推荐为二线首选药物。

- 销售表现与盈利能力: 2017年7月西达本胺进入国家医保目录后,销量快速放量,2016-2018年销售额复合年增长率达56.41%。由于其创新药属性和专利期保护,毛利率一直维持在95%左右。

- 适应症拓展与市场潜力: 公司积极拓展西达本胺的临床适应症。激素受体阳性乳腺癌的III期临床试验已完成并于2018年11月申报上市,预计2019-2020年获批。我国每年新增ER阳性乳腺癌患者约19.87万人,对应市场空间为73.43-110.15亿元/年。此外,针对非小细胞肺癌和弥漫性大B细胞淋巴瘤的临床试验也分别处于III期和II期。根据现金流折现模型,西达本胺针对PTCL、ER阳性乳腺癌、非小细胞肺癌三个适应症的现值分别为22.9亿元、34.6亿元、2.2亿元。

三、研发管线丰富,产品有望呈梯队上市

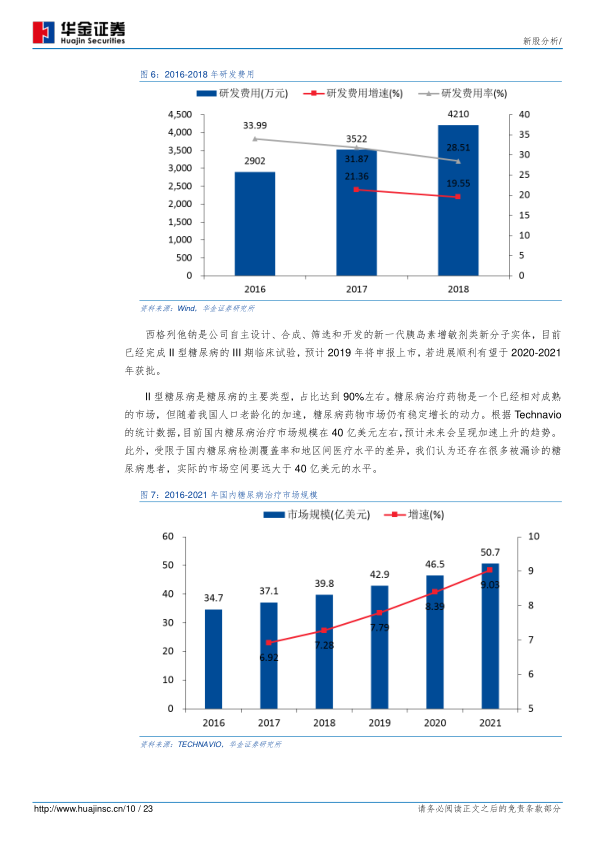

- 研发平台与投入: 公司构建了基于化学基因组学的集成式药物发现与早期评价平台,拥有自主知识产权的化学基因组学大数据库。作为创新药研发企业,公司高度重视研发投入,近年来研发费用快速攀升,增速维持在20%左右,研发费用率高达30%左右。

- 西格列他钠: 该药是公司自主研发的新一代胰岛素增敏剂类新分子实体,已完成II型糖尿病的III期临床试验,预计2019年申报上市,有望于2020-2021年获批。

- II型糖尿病市场: 国内糖尿病治疗市场规模约40亿美元,预计未来将加速增长,且存在大量未确诊患者,实际市场空间更大。西格列他钠可同时激活全部3种PPAR亚型,有望取代现有噻唑烷二酮类药物,并逐步蚕食其他降糖药市场份额,具备巨大市场潜力。根据测算,西格列他钠针对II型糖尿病的现值为18.16亿元。

- 西奥罗尼及其他管线: 西奥罗尼是多靶点多通路选择性激酶抑制剂,目前正针对卵巢癌、小细胞肺癌、非霍奇金淋巴瘤、肝癌等进行II期临床试验。此外,公司还有多个小分子新药处于临床前研发阶段,产品储备丰富,有望形成梯队上市,助力业绩快速提升。

四、国内同行横向对比:微芯生物仍处成长早期,发展潜力巨大

- 营收规模: 相较于恒瑞医药、贝达药业等国内新药研发公司,微芯生物的营收体量较小,2018年营业收入仅为恒瑞医药的0.85%、贝达药业的12.06%,主要原因在于新药研发周期长,目前仅西达本胺一款产品上市。

- 盈利能力: 公司毛利率近三年维持在96%左右,与贝达药业、康辰药业处于第一梯队,反映了其原创新药的定价权。然而,扣非净利率在同类公司中排名靠后,主要受高研发费用拖累。

- 费用结构: 销售费用率相对较低,管理费用率相对较高,这与公司目前处于成长早期、侧重研发投入而非大规模市场推广的阶段相符。财务费用率则处于较低水平。

- 研发投入: 尽管研发投入绝对值低于恒瑞医药,但由于营收规模小,研发投入占营业收入的比值高达50-60%,远高于可比公司平均水平,体现了公司对创新的高度重视。

- 产业链关系与运营效率: 公司前五大客户销售占比在2018年仍接近80%,高于可比公司平均水平,但呈下降趋势。应收账款周转天数相对偏高且增长较快,主要受西达本胺纳入医保后医院回款周期影响。应付账款周转天数处于行业平均偏下水平。

- 股东回报: 扣非ROE水平远低于同类公司,反映了公司仍处于发展早期,核心资产尚未充分变现。随着新产品上市,预计各项运营指标将逐步改善。

五、募投项目

- 募资计划: 公司拟公开发行不超过5000万股,占发行后总股本的12.2%,募集资金不超过8.04亿元。

- 资金用途: 募集资金将主要用于创新药生产基地项目(1亿元)、创新药研发中心和区域总部项目(1.8亿元)、营销网络建设项目(1亿元)、偿还银行贷款(0.935亿元)、创新药研发项目(1.7亿元)以及补充流动资金(1.6亿元)。

六、盈利预测与估值

- 盈利预测: 预计公司2019年至2021年每股收益分别为0.10、0.15和0.22元。随着西达本胺新适应症的拓展和新产品的陆续上市,公司主营业务收入未来几年将保持高速增长。

- 相对估值: 以2019年6月17日数据计算,A股可比公司平均市盈率为43.20倍。预测2019年归母净利润为4190万元,可得当前合理市值为18.10亿元。该估值可能低估了公司内在价值,因其仍处于发展早期,多款产品尚未贡献利润。

- 绝对估值(DCF): 采用简化的现金流折现模型,假设WACC为7.5%,永续增长率为3%。对已进入临床III期、申报上市及已上市的重点产品进行估值:

- 西达本胺(PTCL):22.9亿元

- 西达本胺(激素受体阳性乳腺癌):34.6亿元

- 西达本胺(非小细胞肺癌):2.2亿元

- 西格列他钠(II型糖尿病):18.2亿元

- 合计公司当前合理价值为77.9亿元。

- 投资建议: 综合产品研发进度及未来增长性预判,预计微芯生物合理市值区间为75-80亿元,对应18.29-19.51元/股。

七、风险提示

- 研发风险: 公司多款产品尚处于研发阶段,新药研发失败的风险较大。

- 政策风险: 国内医疗改革深入,重要政策出台可能对医药行业及公司策略产生深远影响。

- 市场竞争加剧: 西达本胺专利到期后可能面临仿制药竞争;同时,新药不断涌现可能导致市场环境恶化。

- 新产品销售不达预期: 创新药的临床推广需要强大的销售团队,可能存在上市后销售低于预期的风险。

总结

微芯生物作为一家专注于原创新药研发的医药科创企业,凭借其全球首创的西达本胺在PTCL治疗领域的成功应用及在乳腺癌等适应症上的积极拓展,展现出强劲的市场潜力和盈利能力。公司拥有基于化学基因组学的强大研发平台和丰富的创新药管线,如即将上市的西格列他钠,有望形成产品梯队,驱动未来业绩高速增长。尽管目前公司在营收规模和部分财务指标上仍处于行业早期,但其高毛利率、高研发投入以及核心产品的独特优势,预示着巨大的发展空间。通过对核心产品的市场空间测算和DCF估值,微芯生物的合理市值区间被评估为75-

微信扫一扫-立即使用

微信扫一扫-立即使用