中心思想

微芯生物:科创板创新药典范

华鑫证券的报告深入分析了微芯生物作为科创板已受理企业中的创新药代表。报告核心观点指出,微芯生物是一家专注于肿瘤、代谢疾病和免疫性疾病三大治疗领域原创新药研发的创新型生物医药企业。公司凭借其“基于化学基因组学的集成式药物发现及早期评价平台”这一核心技术,成功开发并上市了全球首个亚型选择性组蛋白去乙酰化酶(HDAC)抑制剂西达本胺,并拥有丰富的在研产品管线,包括已完成III期临床试验的西格列他钠和处于II期临床试验的西奥罗尼等。

政策驱动下的创新药机遇

报告强调,在国家一系列利好政策,如化药注册分类改革、上市许可持有人制度和创新药优先审评等推动下,国内创新药行业正迎来前所未有的快速发展期。微芯生物作为一家拥有强大原创新药研发能力的企业,其营业收入和净利润在近三年均保持快速增长,复合增长率分别达到31.53%和140.68%,展现出较强的盈利能力和持续的研发投入(研发投入占营业收入比重高达55%-62%)。尽管面临新药研发进度、产品结构单一、药品降价及销售不及预期等风险,微芯生物凭借其创新实力和市场潜力,在科创板上市背景下具备显著的投资价值。

主要内容

1. 公司概况:创新型生物医药企业定位与核心技术

创新型生物医药企业定位

微芯生物成立于2001年,是一家专注于原创新分子实体药物研发的创新型生物医药企业。公司主要聚焦于肿瘤、代谢疾病和免疫性疾病三大治疗领域,致力于开发具有自主知识产权的新药。公司拥有独立的研发、采购、生产和销售体系,确保了其在创新药全产业链的自主可控性。

核心技术与产品管线

公司的核心竞争力在于其“基于化学基因组学的集成式药物发现及早期评价平台”。该平台通过化学基因组学及相关生物信息学技术,结合计算机辅助药物设计和体外活性筛选等手段,显著降低了原创新药的研发失败率。目前,公司已成功开发并上市了国家1类原创新药西达本胺(全球首个亚型选择性组蛋白去乙酰化酶抑制剂)。此外,公司在研产品种类丰富,包括已完成III期临床试验的西格列他钠、处于II期临床试验的西奥罗尼,以及CS12192、CS17919等多个新分子实体候选药物。截至报告期,公司实际控制人XIANPING LU合计控制公司31.8633%的股权。

2. 公司所处行业分析:全球与中国医药市场趋势及创新药政策利好

全球与中国医药市场趋势

公司所处行业为医药制造业中的创新药行业。据IMS数据显示,2007年至2016年全球药品市场规模年复合增长率为5.90%,预计2021年将达到15000亿美元。2016年全球医药费用主要用于肿瘤(753亿美元)、糖尿病(662亿美元)和自身免疫类疾病(451亿美元)等领域。中国医药市场虽快速发展,但长期存在创新能力弱、仿制药占比高、缺乏竞争优势等问题,对恶性肿瘤、代谢性疾病等领域的新颖治疗手段仍高度依赖进口药品。

创新药政策利好与发展机遇

近年来,中国政府相继出台了一系列支持创新药物发展的利好政策,包括化药注册分类改革、上市许可持有人制度、创新药优先审评、专利补偿以及纳入医保报销范围等。这些政策显著加快了新药研发速度,推动国内药品从Me-too、Me-better向First in class和Best in class药物转型。数据显示,2013-2017年国产化学创新药临床试验批准数量总体呈上升趋势,2017年达到104个,尽管获批上市数量仍较低(2017年为8个),但政策、资本和人才等多方因素的共同促进,为研发实力突出、新药创制能力强的医药企业带来了前所未有的发展机遇。

3. 公司主营业务分析:西达本胺核心地位与创新平台优势

西达本胺:核心收入来源与市场表现

微芯生物目前已上市产品为西达本胺(商品名“爱谱沙®/Epidaza®”),该药是全球首个亚型选择性组蛋白去乙酰化酶(HDAC)抑制剂,属于国家1类原创新药。公司主营业务收入主要来源于西达本胺片在国内的销售收入以及西达本胺相关专利技术授权许可收入。2016-2018年,西达本胺相关收入占营业收入的比例均超过99%。值得注意的是,西达本胺片的平均销售价格因2017年被纳入国家医保目录乙类范围而有所下降,从2016年的10253.56元/盒降至2018年的7349.93元/盒。

创新平台与丰富研发管线

公司的核心竞争力在于其“基于化学基因组学的集成式药物发现与早期评价平台”。该平台通过探索性研究进行靶点发现或确认,结合计算机辅助药物设计、体外活性筛选、早期体内活性评价模型以及基因组学和生物标志物研究等技术手段,旨在发现活性适中、选择性高、毒副作用小、模式差异化大且可口服吸收的候选药物分子,从而大幅降低原创新药的研发失败率。公司在研产品线丰富,除了西达本胺正在申报增加适应症外,西格列他钠已完成III期临床试验(全球最早完成III期临床试验的PPAR全激动剂),西奥罗尼已进入II期临床试验阶段(机制新颖的多靶点多通路选择性激酶抑制剂),此外还有CS12192、CS17919等一系列新分子实体候选药物处于临床前与早期探索性研究阶段。

4. 公司财务状况分析:营收与利润高速增长及盈利能力优化

营收与利润高速增长

微芯生物在2016年至2018年间展现出强劲的财务增长势头。公司营业收入从2016年的85百万元增长至2018年的148百万元,年复合增长率达到31.53%。同期,归属于母公司净利润从2016年的5百万元大幅增长至2018年的31百万元,年复合增长率高达140.68%。扣除非经常性损益后的净利润也从2016年的5百万元增长至2018年的19百万元,复合增长率为94.31%,显示出公司核心业务的盈利能力显著提升。

盈利能力与研发投入持续优化

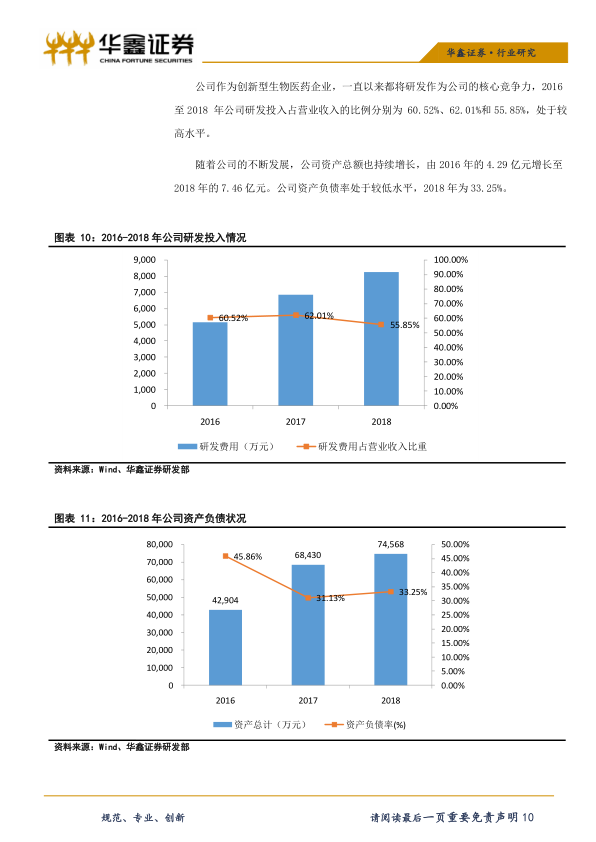

在盈利能力方面,公司产品的销售毛利率在近三年维持在96%左右的高水平。净利率和ROE也稳步提升,2018年公司的净利率达到21.18%,ROE为6.28%。作为一家创新型生物医药企业,微芯生物持续将研发作为核心竞争力,2016年至2018年公司研发投入占营业收入的比例分别为60.52%、62.01%和55.85%,处于较高水平,体现了公司对创新的坚定投入。此外,公司资产总额持续增长,从2016年的4.29亿元增至2018年的7.46亿元,而资产负债率保持在较低水平,2018年为33.25%,财务结构稳健。

5. 可比公司估值分析:创新药企业对比与估值水平

创新药企业对比分析

报告选取了贝达药业、歌礼制药、百济神州、华领医药、信达生物、君实生物、基石药业等7家中国知名的创新药企业作为可比公司进行分析。这些公司在创新药研发与商业化方面具有丰富的产品管线和相似的业务模式。从营业收入规模来看,微芯生物的收入规模(2018年1.48亿元)处于可比公司(5万元至136042万元)中等偏上水平。在净利润方面,微芯生物的盈利水平(2018年3128万元)也居于可比公司(亏损462421万元至盈利15724万元)中等偏上水平。然而,从总资产和净资产规模来看,微芯生物处于可比公司中等偏下水平。

估值水平与产品原创性

在产品管线方面,微芯生物拥有1个自主研发的化学1类新药已上市,并正拓展用于更多适应症,另有2个自主研发的化学1类新药处于临床试验阶段,以及一系列新分子实体候选药物。公司产品管线数量在可比公司中处于中等水平,但其在研产品全部为化学1类新药和新分子实体,产品原创性较强。从估值角度看,同行业中可比A股上市公司如贝达药业、恒瑞医药和康弘药业的平均估值水平在72倍左右(截至2019年4月15日),处于相对合理水平。

6. 公司募投项目情况:科创板募资计划与资金用途

科创板募资计划

微芯生物计划通过本次科创板公开发行股票,发行数量不超过5000万股(不含超额配售选择权),且不低于发行后股本总额的10.00%。本次发行前的总股本为36000万股。

资金用途概览

公司本次募集资金扣除发行费用后的净额将主要投资于特定项目。报告中提供了募集资金用途的图表目录,但正文部分未详细阐述具体募投项目的名称和资金分配情况。

7. 风险提示:研发与市场风险及产品结构挑战

研发与市场风险

报告提示了微芯生物面临的多项风险。首先是新药研发进度不及预期的风险,创新药研发周期长、投入大、成功率低,任何环节的延误都可能对公司造成重大影响。其次是产品销售不及预期的风险,市场竞争、推广策略、医生和患者接受度等因素都可能影响产品的销售表现。

产品结构与价格挑战

此外,公司还面临产品结构单一的风险,目前收入主要依赖西达本胺,若该产品市场表现不佳或出现替代品,将对公司业绩产生较大冲击。最后是药品降价的风险,随着国家医保谈判和集中采购的常态化,药品价格面临持续下行压力,可能影响公司产品的盈利空间。

总结

微芯生物作为一家在科创板上市的创新型生物医药企业,凭借其在肿瘤、代谢疾病和免疫性疾病领域原创新药的研发实力,以及“基于化学基因组学的集成式药物发现及早期评价平台”这一核心技术,展现出强大的创新能力。公司已成功上市国家1类原创新药西达本胺,并拥有丰富的在研产品管线,为未来的持续增长奠定了基础。

财务数据显示,微芯生物在2016年至2018年间实现了营业收入和净利润的高速增长,复合增长率分别达到31.53%和140.68%,盈利能力稳步提升,且研发投入占比持续保持高位,彰显了其创新驱动的发展模式。在国家一系列支持创新药发展的政策利好下,中国创新药行业正迎来前所未有的发展机遇,微芯生物有望从中受益。

尽管公司在可比创新药企业中表现出较强的盈利能力和产品原创性,但投资者仍需关注新药研发进度、产品结构单一、药品降价以及产品销售不及预期等固有风险。总体而言,微芯生物作为创新药领域的代表,具备显著的成长潜力和投资价值,但其未来发展仍需密切关注行业政策变化和自身风险管理能力。

微信扫一扫-立即使用

微信扫一扫-立即使用