中心思想

手术动力装置国产龙头地位稳固,业绩持续高增长

西山科技作为国内手术动力装置领域的领军企业,已建立良好的用户基础和品牌知名度。公司收入从2018年的0.82亿元增长至2022年的2.6亿元,复合增速高达47%,保持持续高速增长态势。2023年第一季度,公司收入和归母净利润分别实现53.8%和106.1%的同比增长,显示出强劲的增长势头。

一次性耗材驱动市场扩容,研发创新巩固竞争优势

一次性耗材因其降低感染风险、手术风险和医疗负担的优势,正加速替代传统重复性耗材,预计2025年市场潜力空间将达到54.88亿元。公司耗材收入复合增速高达86.2%(2019-2022年),成为主要增长引擎。同时,公司持续高比例研发投入(历年超10%营收占比),积累了多项核心技术,并积极布局内窥镜系统和能量手术设备等新增长点,IPO募投项目将进一步巩固其市场和技术优势。

主要内容

公司概况:国产龙头地位与强劲财务表现

西山科技自1999年成立以来,专注于外科手术医疗器械,特别是手术动力装置的研发、生产和销售,产品广泛应用于神经外科、耳鼻喉科、骨科和乳腺外科等多个临床科室。公司已成为国内手术动力装置领域的领军企业,产品性能媲美甚至超越国外龙头竞品,在国内品牌中市场份额排名第一,已覆盖近千家三级医院。未来公司战略聚焦手术动力装置、内窥镜系统及能量手术设备三大板块,目标成为具有国际竞争力的微创手术工具整体方案提供者。

在股权结构方面,IPO前,郭毅军、李代红夫妇合计控制公司59.64%的表决权,持股集中。公司高管团队稳定,董事长郭毅军博士在行业内背景深厚,参与多项国家医药行业标准制定。

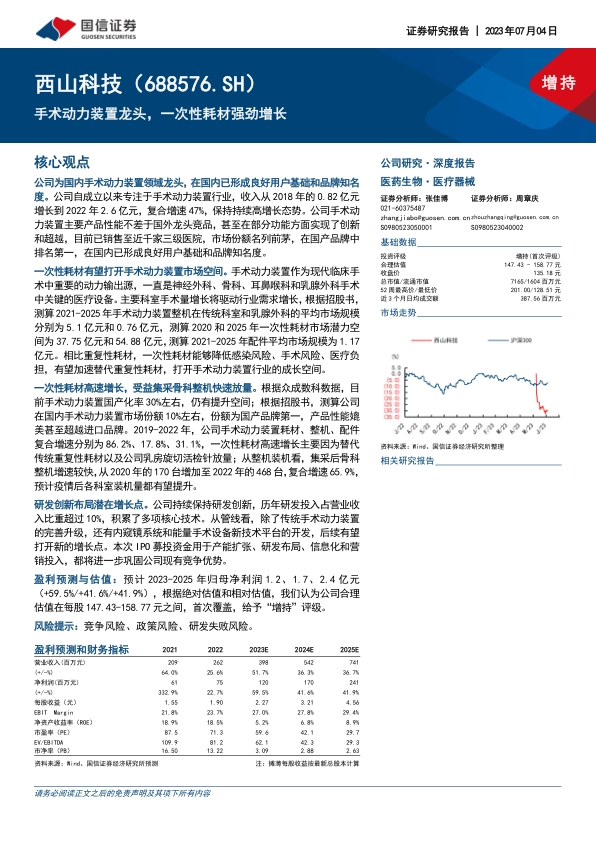

财务数据显示,公司收入从2018年的0.82亿元增长至2022年的2.6亿元,复合增速达47%。归母净利润在2020年实现扭亏为盈,2022年达到0.75亿元,同比增长22.7%。2023年第一季度,公司收入和归母净利润分别实现53.8%和106.1%的显著增长。从产品构成看,手术动力装置耗材收入占比逐年提升,从2018年的31.7%增至2022年的64.5%,近三年复合增速高达86.2%,成为公司业绩增长的核心驱动力。公司毛利率稳中有升,从2019年的65.6%提升至2022年的69.4%,净利率也逐步提升至2022年的28.7%。

一次性耗材:广阔市场空间与行业趋势

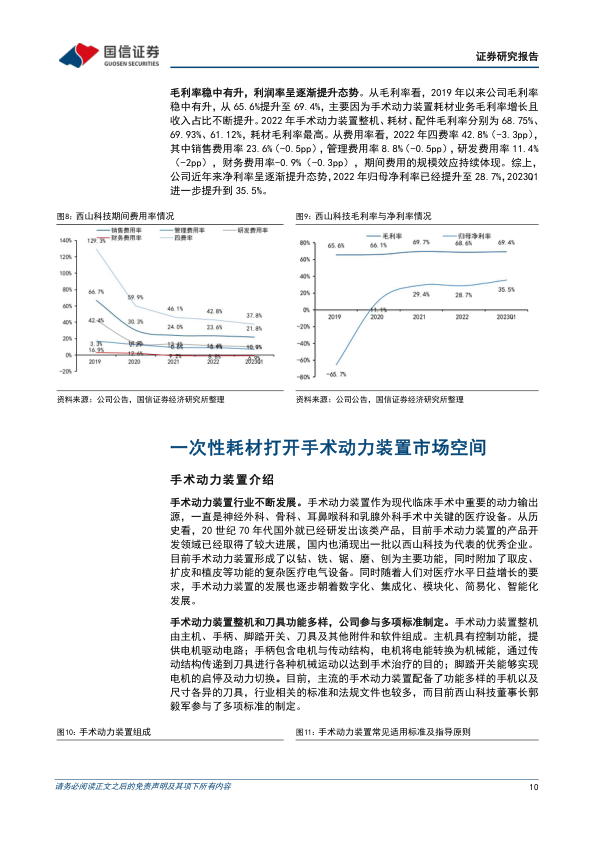

手术动力装置是神经外科、骨科、耳鼻喉科和乳腺外科手术中的关键医疗设备,行业正朝着数字化、集成化、模块化、简易化、智能化方向发展。公司在产业链中处于中游的整机和耗材加工环节,上游涉及原材料和设备供应商,下游为医疗机构和患者。尽管国产与进口品牌在原材料性能、零部件加工精度等方面仍有差距,但公司自主研发的颅骨钻穿自停技术等已在安全性方面实现创新。

主要科室手术量的增长是行业需求的重要驱动力:

- 神经外科: 2021年颅内出血、颅内损伤、脑恶性肿瘤出院人数分别达70万、64.5万和3.2万人。2016-2020年神经外科高值耗材市场规模从29亿元增长至45亿元,复合增速11.6%。

- 耳鼻喉科: 2020年主要疾病出院人数合计超过128万人。2016-2020年耳鼻喉科医疗器械市场规模从55.69亿元增长至119.18亿元,复合增速20.7%。

- 骨科: 2016-2020年骨科手术量从290万例增至429.2万例,复合增速10.3%。骨科植入物市场持续扩容,对手术动力装置需求旺盛。

- 乳腺外科: 2020年乳腺疾病出院人数合计超过79万人。2015-2020年中国乳腺癌新发病例数从30.4万人增至33.1万人,复合增长率1.7%。乳房病灶旋切式活检系统在乳腺癌早期诊断中具有重要价值,市场前景广阔。

市场空间测算显示,2021-2025年手术动力装置整机在传统科室(神经外科、耳鼻喉科、骨科)的平均市场规模预计为5.1亿元,乳腺外科为0.76亿元。一次性耗材市场潜力空间巨大,预计从2020年的37.75亿元增长至2025年的54.88亿元,其中神经外科、耳鼻喉科、骨科和乳腺外科耗材市场空间在2025年分别达到9.85亿、12.38亿、26.33亿和6.32亿元。配件市场规模预计为整机市场的20%,平均每年1.17亿元。

一次性手术动力装置耗材相较重复性耗材具有显著优势,能降低感染风险、手术风险和医疗负担。随着多地医保局和卫健委逐步将其纳入医疗服务价格项目,以及规模效应带来的成本下降,一次性耗材有望加速替代重复性耗材,进一步打开行业成长空间。

国产龙头地位:技术领先与市场份额

西山科技在国内手术动力装置市场地位突出,产品性能已能媲美甚至超越进口品牌。根据众成数科数据,2021年手术动力装置国产化率突破30%,仍有提升空间。公司在国内手术动力装置整机、配件、耗材的市场份额分别约为12.2%、13.1%和10.46%(考虑一次性耗材渗透率),均为国产品牌第一。公司产品已进入复旦大学医院管理研究所发布的《中国医院及专科声誉排行榜》前50名医院中的78%(39家),显示出其领先地位和良好口碑。公司在精密零部件加工、新型材料应用、微电机、刀具设计等方面形成核心优势,部分功能设计(如脊柱磨头的无级变向传动、乳房旋切活检针的连续取样调节)已实现创新和优化。

在财务表现上,公司耗材收入增长迅速,2019-2022年复合增速达86.2%,主要得益于一次性耗材对重复性耗材的替代以及乳房旋切活检针的放量。乳腺外科、耳鼻喉科、神经外科等领域的耗材收入均实现高速增长,2020-2022年复合增速分别为151.6%、53.2%和43.3%。骨科整机销量也快速放量,从2020年的170台增至2022年的468台,复合增速65.9%,主要受益于关节产品集采后的进口替代加速。

公司持续保持研发创新,历年研发投入占营业收入比重超过10%。2020-2022年专利数量从594项增至941项,积累了颅骨钻穿自停、变向磨钻等多项核心技术。在研管线丰富,除了手术动力装置的改进升级,还积极布局内窥镜摄像系统、能量手术设备等新技术平台,有望贡献新的增长点。本次IPO募集资金6.6亿元,主要用于手术动力系统产业化项目和研发中心建设项目,将进一步巩固公司现有竞争优势。

盈利预测与投资建议:高增长潜力与“增持”评级

基于对公司未来几年业务发展的假设,预计2023-2025年公司营业收入将分别达到3.98亿元、5.42亿元和7.41亿元,同比增长51.7%、36.3%和36.7%。归母净利润预计分别为1.2亿元、1.7亿元和2.4亿元,同比增长59.5%、41.6%和41.9%。EPS分别为2.27元、3.21元和4.56元。

采用绝对估值(FCFF)和相对估值(可比公司PE)两种方法,综合得出公司股票的合理估值区间在每股147.43-158.77元之间。考虑到公司作为国产龙头地位、良好的成长性以及相对可比公司较低的估值,首次覆盖给予“增持”评级。

报告同时提示了多项风险,包括估值假设偏差、盈利预测不达预期、市场竞争加剧、一次性耗材渗透率不及预期、产品价格下降、产品质量控制、存货余额较大、毛利率波动、研发失败、手术术式变化、研发人员流失以及政策风险(如“两票制”、“带量采购”和DRG政策推行)。

总结

西山科技作为国内手术动力装置领域的领军企业,凭借其在神经外科、耳鼻喉科、骨科和乳腺外科等核心科室的深厚积累,以及一次性耗材的强劲增长,展现出显著的市场竞争力和持续高增长潜力。公司通过持续的研发创新和IPO募投项目的支持,不断巩固其国产龙头地位,并积极拓展内窥镜和能量手术设备等新业务板块。尽管面临市场竞争、政策变化和技术研发等风险,但其在一次性耗材市场的巨大潜力、领先的技术优势和稳健的财务表现,使其具备较高的投资价值。国信证券首次覆盖给予“增持”评级,目标估值区间为每股147.43-158.77元。

微信扫一扫-立即使用

微信扫一扫-立即使用