西山科技(688576)

核心观点

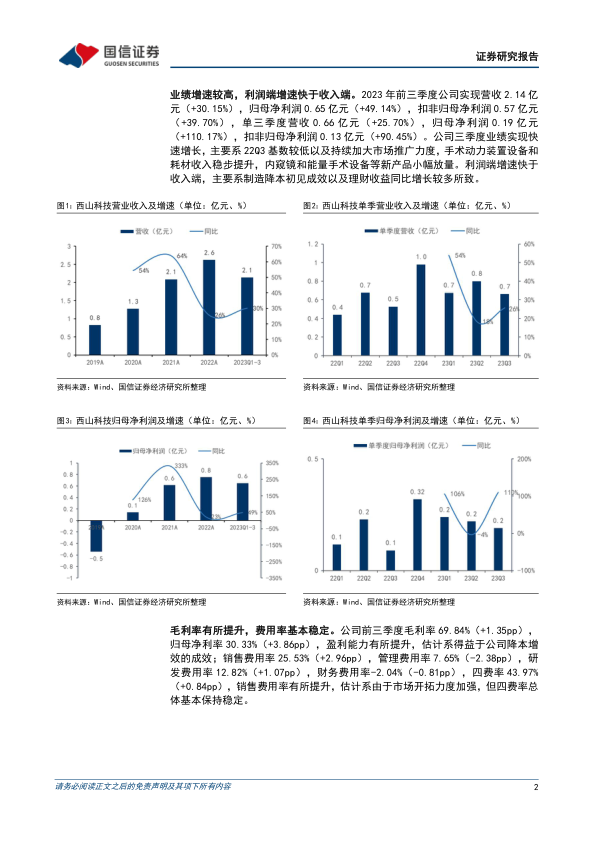

业绩增速较高,利润端增速快于收入端。2023年前三季度公司实现营收2.14亿元(+30.15%),归母净利润0.65亿元(+49.14%),扣非归母净利润0.57亿元(+39.70%),单三季度营收0.66亿元(+25.70%),归母净利润0.19亿元(+110.17%),扣非归母净利润0.13亿元(+90.45%)。公司三季度业绩实现快速增长,主要系22Q3基数较低以及持续加大市场推广力度,手术动力装置设备和耗材收入稳步提升,内窥镜和能量手术设备等新产品小幅放量。利润端增速快于收入端,主要系制造降本初见成效以及理财收益同比增长较多所致。

毛利率有所提升,费用率基本稳定。公司前三季度毛利率69.84%(+1.35pp),归母净利率30.33%(+3.86pp),盈利能力有所提升,估计系得益于公司降本增效的成效;销售费用率25.53%(+2.96pp),管理费用率7.65%(-2.38pp),研发费用率12.82%(+1.07pp),财务费用率-2.04%(-0.81pp),四费率43.97%(+0.84pp),销售费用率有所提升,估计系由于市场开拓力度加强,但四费率总体基本保持稳定。

产品线持续丰富,渠道建设不断加强。一方面,公司不断拓宽产品矩阵,在硬性光学内窥镜的基础上,计划启动电子内窥镜产品研发,不断健全内窥镜产品体系,提高内窥镜整体品牌竞争力和影响力。另一方面,公司不断加强渠道建设,计划在重点省区设立分公司,通过在当地业务渠道的拓展,更好地输出公司的产品与技术优势,加强客户的开发及服务保障力度,有利于提升品牌影响力和区域市场占有率。

产能建设进展顺利。公司微创外科医疗器械研发及产业化基地项目进程顺利,目前已基本完成土建部分建设工作,预计2024年底达到预定可使用状态,投产后将为公司核心产品产能扩张提供坚实基础,有利于优化和改进技术,提升产品生产效率和一致性,丰富核心产品种类。

投资建议:“产品+渠道+产能”赋能公司发展,维持“增持”评级。公司前三季度业绩维持较快增长,考虑到行业整顿的影响,下调盈利预测,预计2023-25年营收3.3/4.2/5.4亿元(原为4.0/5.4/7.4亿元),同比增速27%/27%/28%,归母净利润1.0/1.3/1.7亿元(原为1.2/1.7/2.4亿元),同比增速33%/29%/29%,当前股价对应PE=48/37/29x。公司是手术动力装置国产龙头,市场地位突出,传统手术动力装置持续完善升级,内窥镜系统和能量手术设备新技术平台的开发有望打开新增长点。

风险提示:研发失败风险;竞争加剧风险;监管政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用