西山科技(688576)

核心观点

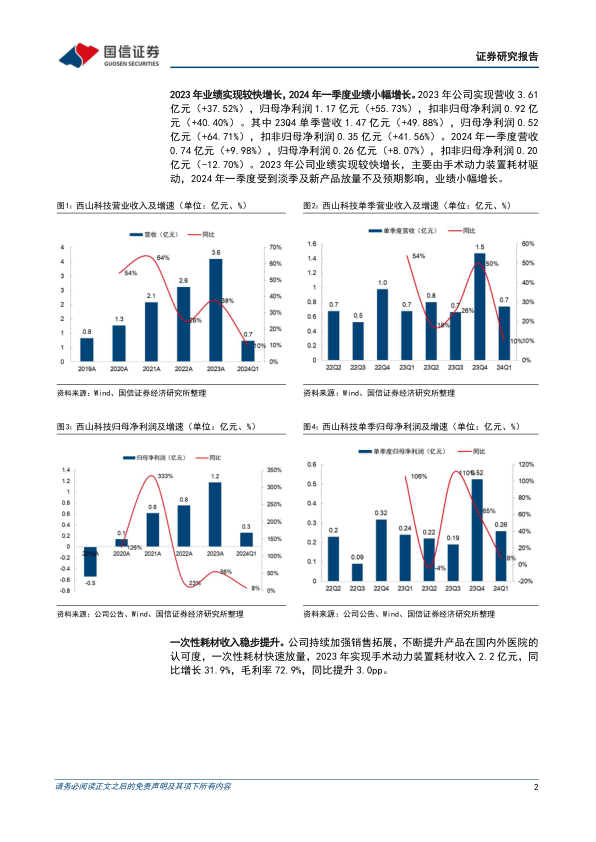

2023年业绩实现较快增长,2024年一季度业绩小幅增长。2023年公司实现营收3.61亿元(+37.52%),归母净利润1.17亿元(+55.73%),扣非归母净利润0.92亿元(+40.40%)。其中23Q4单季营收1.47亿元(+49.88%),归母净利润0.52亿元(+64.71%),扣非归母净利润0.35亿元(+41.56%)。2024年一季度营收0.74亿元(+9.98%),归母净利润0.26亿元(+8.07%),扣非归母净利润0.20亿元(-12.70%)。2023年公司业绩实现较快增长,主要由手术动力装置耗材驱动,2024年一季度受到淡季及新产品放量不及预期影响,业绩小幅增长。

一次性耗材收入稳步提升。公司持续加强销售拓展,不断提升产品在国内外医院的认可度,一次性耗材快速放量,2023年实现手术动力装置耗材收入2.2亿元,同比增长31.9%,毛利率72.9%,同比提升3.0pp。

毛利率有所提升,销售、研发费用率提升。2023年公司毛利率69.69%(+1.13pp),归母净利率32.53%(+3.80pp),毛利率提升主要系内窥镜和能量手术设备新产品收入占比提升。销售费用率24.99%(+1.44pp),管理费用率6.81%(-1.96pp),研发费用率12.89%(+1.48pp),财务费用率-2.10%(-1.17pp),四费率42.59%(-0.21pp),公司持续加大营销和研发力度,销售和研发费用率有所提升。

内窥镜和能量手术设备等新业务线持续完善。公司的超高清内窥镜摄像系统具备完整自研影像链,拥有“光学视镜-光源系统-摄像系统”的全线自主设计研发、生产能力,通过持续创新和研发,自主掌握能量手术设备相关的核心技术,推出了超声骨组织手术设备、等离子手术设备、高频手术设备等一系列能量手术设备。公司的能量手术设备、内窥镜系统产品能和手术动力装置实现协同,形成手术整体解决方案,协助医生在微创手术中更系统、准确、高效地进行诊断和治疗。

投资建议:2024年一季度业绩小幅增长,下调24、25年盈利预测,新增26年盈利预测,预计2024-2026年营收4.7/6.1/7.7亿元(原24、25年为4.8/6.4亿元),同比增速31%/29%/26%,归母净利润1.5/1.9/2.4亿元(原24、25年为1.5/2.0亿元),同比增速30%/27%/24%,当前股价对应PE=25/19/16x,维持“增持”评级。

风险提示:研发失败风险;竞争加剧风险;监管政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用