中心思想

核心竞争力与市场机遇

锦好医疗作为深耕助听器领域十余载的国产龙头企业,凭借其在数字助听器芯片设计和算法研究开发方面的核心技术,以及“收购自研双管齐下”的策略,筑牢了品牌护城河。公司通过聚焦高附加值大单品,并积极布局“线上+线下”渠道,持续加强自主品牌建设,以差异化产品定位抢占市场空间。面对全球老龄化加速和居民保健意识提高的宏观趋势,助听器市场展现出广阔的增长潜力,尤其在中国市场,渗透率提升空间巨大。

业绩拐点与投资展望

尽管公司短期盈利能力受境外总需求下降及美国OTC市场恢复不及预期影响而承压,2024年前三季度归母净利润出现下滑,但第三季度业绩已呈现明显环比改善,预示着业绩拐点已至。随着前期投入的稳定化和外部宏观环境的改善,公司盈利能力有望持续提升。报告预计2024-2026年归母净利润将实现显著增长,并首次给予“增持”评级,认为公司未来成长性良好。

主要内容

公司概况与财务表现分析

锦好医疗成立于2011年,并于2021年在北京证券交易所首批上市,是国产助听器领域的先行者。公司专注于助听器、雾化器、防褥疮气垫等康复及家用医疗器械的研发、生产和销售,其中助听器是其核心主营业务和主要收入来源。公司以海外市场为主,海外销售收入贡献了约85%的营收,并已获得包括MDSAP、美国FDA510(k)、韩国K-GMP、ISO14001、BSCI以及2024年欧盟MDR认证等多项国际资质,为产品全球化销售扫清了障碍。

在股权结构方面,截至2025年1月20日,王敏和王芳及其一致行动人合计控制公司61.28%的股权,股权结构清晰且集中度高。公司拥有一支经验丰富的管理团队,截至2024年3月25日,研发人员达86人,占员工总数的21.13%,其中博士2人、硕士5人,研发实力突出。公司还通过2022年股权激励计划向核心人员授予限制性股票和股票期权,实现了与管理层及核心人员的深度绑定,有助于公司长远发展。

财务表现方面,公司短期盈利能力在2024年前三季度面临显著压力。受美元持续加息和海外市场需求萎靡影响,公司前三季度实现营业收入1.07亿元,同比减少23.98%;归母净利润为-378.71万元,同比下降119.76%;扣非归母净利润为-555.81万元,同比下降131.99%。毛利率和净利率也分别下降至47.84%和-5.09%。然而,公司2024年第三季度业绩环比改善明显,营业收入环比增长61.61%,归母净利润环比增长114.46%,扣非归母净利润环比增长100.34%。这表明公司前期在实验室建设、体系认证、海外线上推广和渠道人员扩招等方面的投入已基本进入稳定期,且随着外部欧美市场降息周期的到来,全球市场需求有望回暖,公司业绩拐点已至。

行业趋势与竞争格局洞察

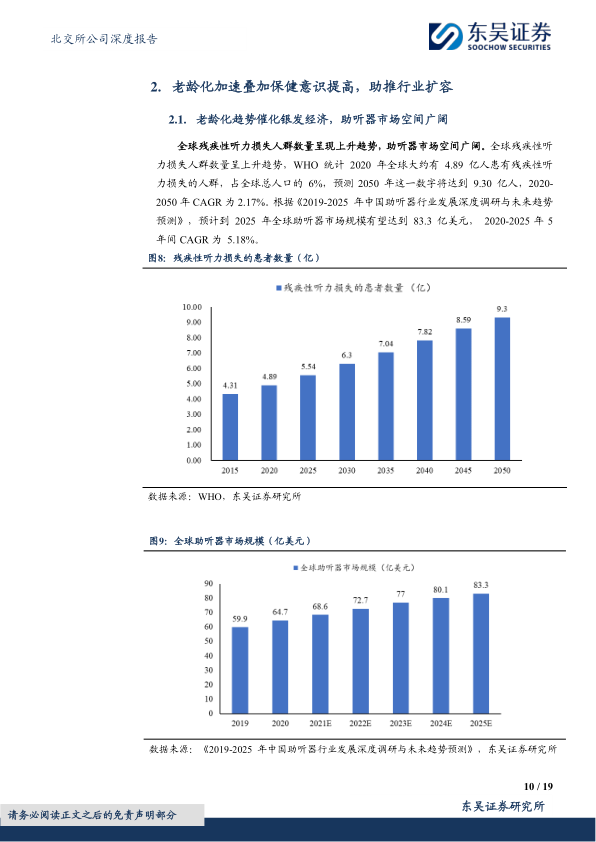

助听器市场正迎来扩容机遇,主要得益于全球老龄化加速和居民保健意识的提高。全球残疾性听力损失人群数量持续上升,WHO统计2020年约有4.89亿人,预计到2050年将达到9.30亿人,2020-2050年复合年增长率为2.17%。全球助听器市场规模预计到2025年将达到83.3亿美元,2020-2025年复合年增长率为5.18%。

中国市场潜力尤为巨大。根据国家统计局数据,我国65岁以上老年人口占比逐年提升,2022年已达2.10亿人,占比14.90%,预计到2035年将突破4亿人,占比超过30%。在我国,65岁以上老年人约有1/3存在中度以上听力损失,75岁以上老年人中听力损失占比约1/2。2015-2019年,中国助听器行业市场规模从28.4亿元增长到55.1亿元,复合年增长率为18.02%,未来有望实现高速增长。

尽管中国助听器市场渗透率不足5%,远低于欧洲(20%)和日本(14.4%),但随着人均可支配收入的提升和居民保健意识的增强,以及子女对老年人听力问题关注度的提高,老年医疗保健支出将持续攀升,助听器市场可挖掘潜力巨大。2022年,中国居民人均医疗保健支出达到2120元,占人均消费支出的8.6%,2013-2022年复合年增长率为9.8%。

在竞争格局方面,全球助听器市场高度垄断,五大集团占据了90%以上的市场份额,掌握核心技术,主打高端数字机和定制机型,以线下专业验配模式销售。相比之下,中国品牌起步较晚,主要面向中低端市场客户群体,销售中低端机型产品,以非验配模式为主,价格较低。锦好医疗通过差异化产品定位,有望在国产替代和市场扩容中抢占更多份额。

技术创新与市场拓展策略

锦好医疗在技术和品牌方面双管齐下,以巩固其市场地位并拓展增长空间。公司高度重视核心技术自有化,目前已同时拥有数字助听器芯片设计和算法研究开发能力,截至2024年已获得111项专利和11项著作权(其中发明专利9项)。公司在助听器啸叫与方向性客观测试系统、言语可懂度主观测试系统、充电方案优化以及软硬件一体化方案等方面取得了重要进展。

为补足中高端芯片短板,公司于2024年9月收购了美国IntriCon公司的听力健康业务,包括商标专利、客户供应商、库存设备及技术人才。IntriCon作为全球两大第三方助听器芯片供应商之一,主要提供中高端芯片。此次收购有助于公司消化吸收其算法,形成技术壁垒,降低采购成本,并与公司现有主要应用于低端机型的芯海聆芯片形成互补,构建从低端到中高端的完整产品体系。公司持续加大研发投入,2024年前三季度研发费用为1614万元,占营收的15.50%。

在销售渠道方面,公司采取“线上+线下”联动策略。线上业务受益于美国FDA于2022年10月正式生效的OTC助听器法案,该法案为助听器行业带来了新的增量市场。公司积极布局国内外线上销售平台,如亚马逊、Ebay、Tiktok、Temu等跨境B2C业务,2023年线上渠道营收达641.64万元,同比增长168.35%。线下业务端,公司陆续斩获大型商超、连锁药房等重要客户的直供订单。国内零售业务子公司奥听医疗已开设近20家听力中心,营收稳步提升,并计划未来通过产业并购方式徐徐布局。

公司持续注重自主品牌建设,发展第二增长曲线。目前,公司助听器产品采取以ODM模式为主、自有品牌为辅的经营模式,并自2018年起加大自有品牌建设力度。自主品牌已在独立站、亚马逊、天猫、京东、抖音及线下门店等多个渠道销售。为应对美国OTC市场库存消化阶段,公司在美国成立孙公司开展独立站和亚马逊产品运营,并计划让产品直接进入沃尔玛等大型商超渠道,全力推广自主品牌,减少中间环节,直接触达终端市场。

总结

锦好医疗作为国产助听器领域的领军企业,凭借其深厚的技术积累和前瞻性的市场布局,正迎来重要的发展机遇。尽管短期内受宏观经济因素影响,公司盈利能力有所承压,但2024年第三季度业绩的显著改善表明其已走出低谷,进入业绩拐点。在老龄化趋势和居民保健意识提升的双重驱动下,全球及中国助听器市场空间广阔。公司通过“收购自研”强化技术护城河,构建了从中低端到中高端的完整产品矩阵;同时,通过“线上+线下”渠道联动和持续的自主品牌建设,有效拓展了市场。鉴于公司良好的未来成长性和业绩拐点的到来,首次覆盖给予“增持”评级。投资者需关注汇率波动、地缘政治、自有品牌渠道开展不利、股票流动性及可持续经营等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用