锦好医疗(872925)

投资要点:

国内助听器优质企业。 锦好医疗成立于 2011 年, 2018 年挂牌全国中小企业股份转让系统, 2021 年进入精选层。 公司从事康复医疗器械的研发、生产和销售,主要产品为助听器、雾化器和防褥疮气垫。 公司产品主要出口海外,境外营收占比在80%以上。 2020 年,公司实现营业收入 2.11 亿元、归母净利润 4139 万元, 2016-2020 年间营收和归母净利润复合增速分别为 54%和 73%。

听力受损人群日益扩大, 助听器市场平稳发展。 2018 年全球大约有 4.66 亿人患有残疾性听力损失的人群,占全球总人口的 6%,根据 WHO 关于未来残疾性听力损失人群的数量预测,预计 2030 年将达到 6.30 亿人, 2050 年将达到 9.30 亿人。随着听力障碍人群数量的增加以及助听器渗透率的提升,全球助听器市场规模预计在 2020 年达到 64.7 亿美元,于 2025 年达到 83.3 亿美元的水平,年平均复合增长率为 5.18%,呈现平稳发展的良好势头。

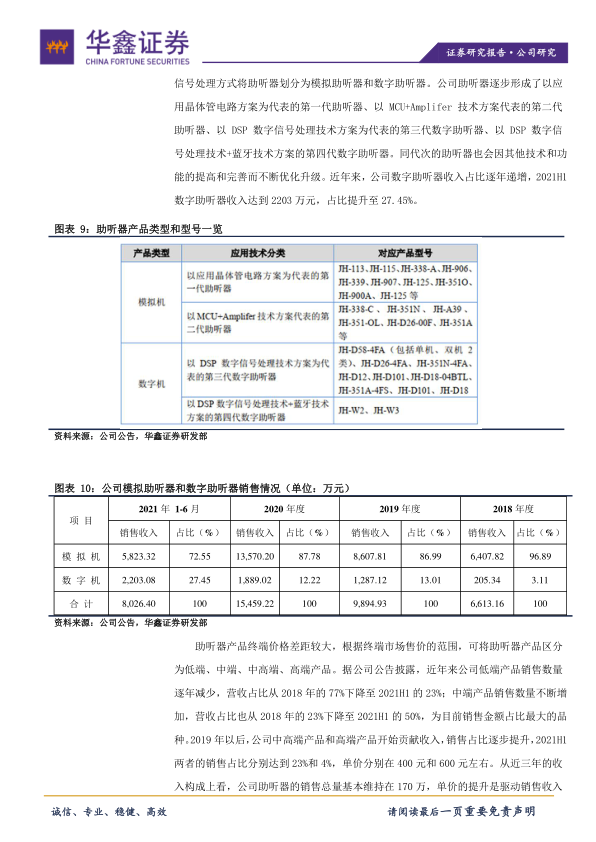

高端助听器占比不断提升, 自有品牌推广良好。 公司产品销售以 ODM 模式为主、自有品牌为辅, 其中助听器分为 ODM 产品及自有品牌产品,雾化器和防褥疮气垫主要通过 ODM 模式销售。 助听器为公司的核心产品,营收占比从 2017 年的 41%快速提升至 2021H1 的 80%。 从助听器产品结构上看,公司不断推进技术的优化升级, 单价较高的高端数字机占比逐步提升,2021H1 高端机销售金额占接近 30%。 2020 年公司助听器出口数量占比为 12.26%,出口金额占比为 6.61%,出口地区覆盖全球 90 多个国家和地区。 2018 年开始,公司逐步加大自有品牌的发展,积极布局国内市场, 高端产品逐步向自有品牌倾斜,品牌影响力不断提升。 随着高端产品占比的稳步提升以及自有品牌建设的持续推进, 公司在助听器领域有望维持良好竞争优势,带动公司整体业绩的良好增长。

盈利预测与投资评级。 我们预测公司 2021-2023 年实现归属于母公司净利润分别为 0.45 亿元、 0.62 亿元、 0.82 亿元,对应 EPS 分别为 1.25 元、 1.72 元、 2.27 元,当前股价对应 PE分别为 18.7/13.6/10.3 倍,首次覆盖,给予“审慎推荐”评级。

风险提示: 外币汇率波动风险; 技术研发风险;国内市场拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用