中心思想

国产胰岛素龙头地位稳固

通化东宝药业股份有限公司作为中国胰岛素领域的领军企业,凭借其在二代胰岛素市场的领先份额和持续提升的市场占有率,已确立其国产胰岛素龙头的地位。公司在人胰岛素生产工艺上具备世界领先水平,并通过国家专项集采,有效加速了国产替代进程,进一步巩固了其市场优势。

多元化增长驱动与国际化布局

在胰岛素集采影响逐步出清后,公司业绩实现企稳回升。未来增长将主要由多领域创新驱动,包括三代胰岛素产品线的完善、利拉鲁肽等新药的上市放量,以及向痛风/高尿酸血症等其他代谢病领域的拓展。同时,公司积极推进海外商业化战略,通过与国际伙伴合作,有望进一步开拓潜在市场空间,开启第二增长曲线。

主要内容

市场地位与集采影响分析

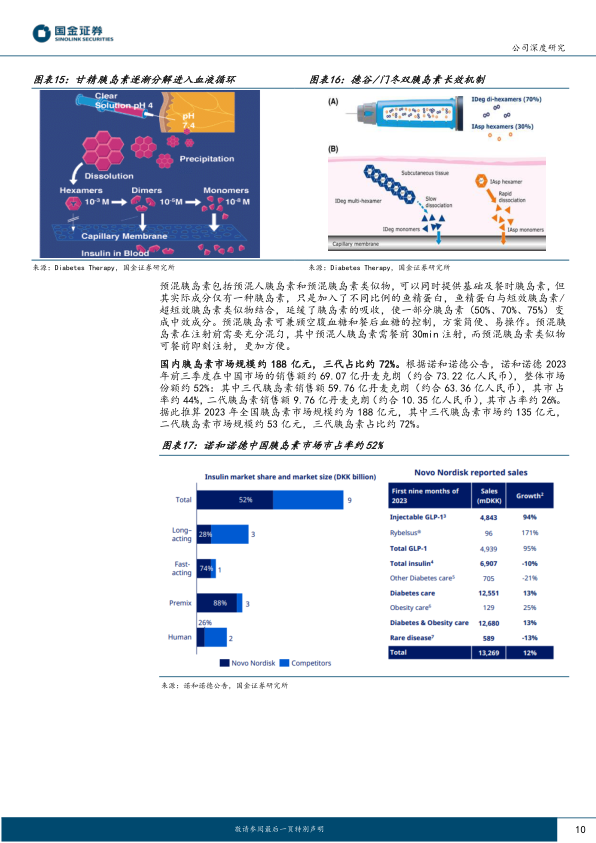

通化东宝深耕胰岛素领域多年,在二代胰岛素市场占据首位。2022年,公司人胰岛素市场份额提升至40.50%,超越诺和诺德位列全国第一,2023年上半年进一步提升至44.6%。2022年国内胰岛素市场规模约188亿元,其中三代胰岛素占比约72%。尽管外资企业(诺和诺德、礼来、赛诺菲)占据约70-80%的市场份额,但通化东宝以约10%的市场份额位居内资企业之首。

2021年胰岛素专项集采落地后,通化东宝凭借相对靠前的中标顺位(A类)获得了更高的采购量分配比例,而诺和诺德等外资企业多为C类中标,基础量获得比例较低。这使得公司在市场容量整体下降的情况下实现了市场份额的显著提升,尤其在人胰岛素领域超越外资巨头。集采执行后,诺和诺德在中国市场的胰岛素销售额出现明显下降,其在中国地区的胰岛素整体市占率显著下滑。根据PDB数据库,2023年前三季度国内样本医院胰岛素国产品牌占比迅速提升至21%,显示国产替代进程加速。

糖尿病市场需求与国产替代趋势

中国是全球糖尿病患者第一大国,患病人数已达1.4亿,预计2025年将达1.5亿,2030年达1.7亿。此外,约有1.7亿成人伴有糖耐量受损,2700万成人伴有空腹血糖受损,这些“后备军”群体庞大。我国糖尿病发病率持续提升,已达11.2%,但诊断率(2021年未诊断率高达51.7%)、知晓率(2018年仅36.7%)及治疗控制率(2018年仅50.1%)仍处于较低水平,预示着巨大的未满足需求和市场增长潜力。

胰岛素在糖尿病治疗中具有不可替代的地位,需求刚性稳固。当口服降糖药效果不佳或存在禁忌时,胰岛素仍是必需的治疗手段。胰岛素按作用特点分为餐时、基础、预混和双胰岛素类似物,其中长效/超长效胰岛素类似物能更好地模拟生理性基础胰岛素分泌模式。胰岛素用药剂量个体化、品牌粘性强、医患教育依赖性强,公司通过自建专业化销售团队,深耕基层市场,开展线上线下学术活动,加强渠道管控,确保了其在基层市场的优势地位。

创新研发与国际化战略布局

自2022年5月胰岛素国家专项集采执行以来,通化东宝通过优化销售策略、加强渠道推广和学术活动,实现了胰岛素全系列产品销量双位数增长。公司2023年前三季度业绩逐季度环比改善,集采影响基本出清。未来胰岛素集采续约降价幅度预计将趋于温和。公司已实现对人胰岛素与胰岛素类似物速效、基础和预混系列产品的全面覆盖,门冬胰岛素30注射液及50注射液已获批上市。赖脯胰岛素注射液25R已完成Ⅲ期临床,超速效赖脯胰岛素注射液进入Ⅲ期临床,德谷胰岛素及甘精赖脯双胰岛素注射液处于Ⅰ期临床,三代胰岛素产品线持续丰富。

公司积极推进海外商业化,与健友股份就甘精、门冬、赖脯三种胰岛素注射液在美国市场的战略合作签署协议,共同开发和生产,并由健友股份获得美国市场独家商业化权益。尽管美国市场胰岛素类似物推广受到PBMs(药品福利管理机构)阻碍,替代进程相对缓慢,但随着更多胰岛素类似物品种上市,替代进程有望加速。此外,公司持续拓宽内分泌代谢治疗领域,将研发管线拓展至痛风/高尿酸血症等领域,并布局具有降糖、减重、非酒精性脂肪性肝炎(NASH)等多适应症的高临床价值产品,利拉鲁肽注射液已获批上市,有望依托公司渠道资源快速放量。

财务表现与未来增长展望

公司预计2023-2025年营业收入分别为28.90亿元、33.48亿元、37.22亿元,同比增长4%、15.9%、11.2%。收入增长主要驱动力来自甘精、门冬/门冬预混等三代胰岛素以及利拉鲁肽注射液的快速放量。其中,胰岛素系列产品预计2023-2025年收入分别为24.71亿元、27.67亿元、30.44亿元,毛利率预计在83.0%至80.0%之间。利拉鲁肽注射液预计2024-2025年分别实现收入1.80亿元、2.88亿元,毛利率高达90.0%和89.0%。

费用方面,研发费用率预计在4.0%至5.0%之间波动,销售费用率预计从30.0%逐步下降至28.0%,管理费用率预计在6.0%至5.8%之间。公司预计2023-2025年实现归母净利润9.84亿元、11.39亿元、12.85亿元,同比增速分别为-37.8%、15.8%、12.8%。基于2024年20倍PE估值,目标市值228亿元,目标价11.42元,给予“买入”评级。

风险提示包括新产品销售推广不及预期、集采续约降价超预期、研发进度不及预期、限售股解禁以及股权质押风险。

总结

通化东宝作为国产胰岛素龙头企业,已成功应对胰岛素集采带来的挑战,并通过其在二代胰岛素市场的领先地位和集采优势,加速了国产替代进程。公司业绩在集采影响出清后企稳回升,未来增长将主要依赖于三代胰岛素产品线的持续完善、利拉鲁肽等创新药物的放量,以及在痛风/高尿酸血症等代谢病领域的拓展。同时,公司积极推进国际化战略,与健友股份合作进军美国市场,有望开启新的增长曲线。尽管面临新产品推广、集采续约降价和研发进度等风险,但公司凭借其深厚的市场基础、强大的渠道管控能力和持续的创新投入,具备显著的长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用