中心思想

业绩驱动:甘精胰岛素放量与研发投入

通化东宝2020年第二季度业绩实现环比显著改善,主要得益于新上市的甘精胰岛素注射液的初步放量销售。公司持续加大销售费用投入以推广新产品,并增加研发投入以丰富产品管线,尽管短期内导致净利润率略有下降,但为长期增长奠定了基础。

战略布局:产品线丰富与市场拓展

公司在糖尿病治疗领域的产品线持续丰富,重组人胰岛素制剂保持稳定增长,甘精胰岛素成为新的业绩增长点。同时,多款胰岛素类似物及利拉鲁肽注射液在研管线进展顺利,显示公司在糖尿病全周期管理领域的战略布局,有望驱动未来业绩持续增长,获得“推荐”评级。

主要内容

2020年上半年业绩回顾与二季度改善分析

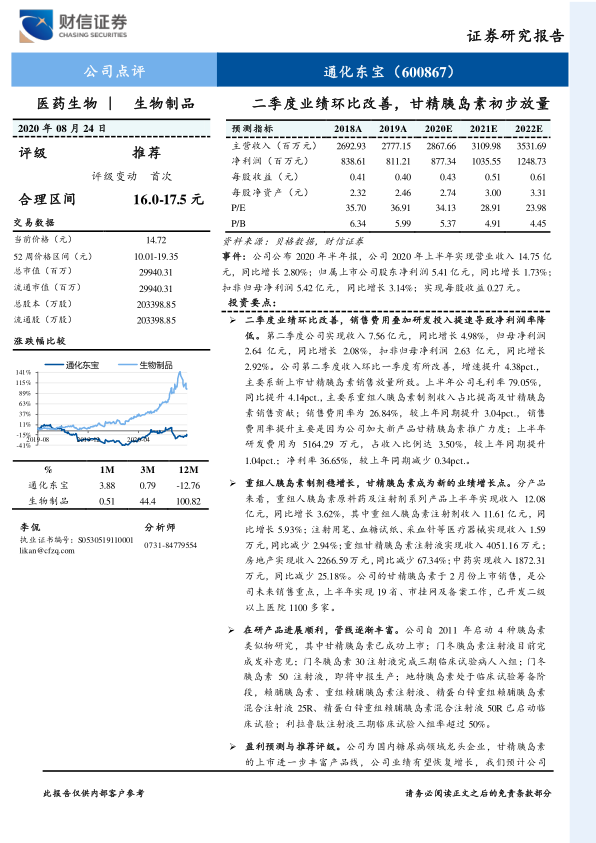

通化东宝2020年上半年实现营业收入14.75亿元,同比增长2.80%;归属于上市公司股东的净利润为5.41亿元,同比增长1.73%;扣除非经常性损益后的归母净利润为5.42亿元,同比增长3.14%;实现每股收益0.27元。

- 第二季度业绩环比显著提升: 第二季度公司实现收入7.56亿元,同比增长4.98%,归母净利润2.64亿元,同比增长2.08%,扣非归母净利润2.63亿元,同比增长2.92%。与第一季度相比,第二季度收入增速提升4.38个百分点,主要驱动力是新上市的甘精胰岛素销售放量所致。

- 毛利率提升与费用增加: 上半年公司毛利率达到79.05%,同比提升4.14个百分点,主要系重组人胰岛素制剂收入占比提高及甘精胰岛素销售贡献。销售费用率为26.84%,较上年同期提升3.04个百分点,主要因为公司加大新产品甘精胰岛素推广力度。研发费用为5164.29万元,占收入比例达3.50%,较上年同期提升1.04个百分点。综合影响下,净利率为36.65%,较上年同期减少0.34个百分点。

核心产品稳健增长,甘精胰岛素成新引擎

公司产品结构持续优化,核心产品稳健增长,新产品表现亮眼,成为新的业绩增长点。

- 重组人胰岛素制剂稳健增长: 重组人胰岛素原料药及注射剂系列产品上半年实现收入12.08亿元,同比增长3.62%,其中重组人胰岛素注射剂收入11.61亿元,同比增长5.93%,是公司业绩的基石。

- 甘精胰岛素市场拓展迅速: 公司甘精胰岛素注射液于2月份成功上市销售,上半年已实现收入4051.16万元。该产品已在19个省、市完成挂网及备案工作,并已开发超过1100家二级以上医院,显示出强劲的市场拓展能力,预计将成为公司未来重要的销售增长点。

- 其他产品表现: 注射用笔、血糖试纸、采血针等医疗器械实现收入1.59万元,同比减少2.94%。房地产业务实现收入2266.59万元,同比大幅减少67.34%。中药业务实现收入1872.31万元,同比减少25.18%。这表明公司正逐步聚焦核心医药主业。

研发管线持续丰富,奠定未来增长基础

公司在研产品进展顺利,持续丰富产品管线,为长期发展提供动力。

- 胰岛素类似物研发进展: 公司自2011年启动4种胰岛素类似物研究,其中甘精胰岛素已成功上市。门冬胰岛素注射液目前已完成发补意见;门冬胰岛素30注射液完成三期临床试验病人入组;门冬胰岛素50注射液即将申报生产;地特胰岛素处于临床试验筹备阶段。此外,赖脯胰岛素、重组赖脯胰岛素注射液、精蛋白锌重组赖脯胰岛素混合注射液25R和50R均已启动临床试验,显示公司在胰岛素类似物领域的全面布局。

- GLP-1受体激动剂进展: 利拉鲁肽注射液的三期临床试验入组率已超过50%,该产品属于GLP-1受体激动剂,是糖尿病治疗的另一重要领域,有望进一步拓宽公司产品线。

盈利预测乐观,维持“推荐”评级

基于公司在糖尿病领域的龙头地位、甘精胰岛素的成功上市以及丰富的在研管线,财信证券对通化东宝的未来业绩持乐观态度。

- 财务预测: 预计公司2020-2022年收入将分别达到28.68亿元、31.10亿元和35.32亿元。同期净利润预计分别为8.77亿元、10.36亿元和12.49亿元。每股收益(EPS)预计分别为0.43元、0.51元和0.61元。

- 估值与评级: 目前公司股价对应2020-2022年PE分别为34.13倍、28.91倍和23.98倍。财信证券给予公司2021年32-34倍PE,对应6-12个月合理区间为16.0-17.5元,并维持“推荐”评级。

- 风险提示: 报告提示了产品降价、新产品销售不及预期以及政策变动等潜在风险。

总结

通化东宝在2020年上半年展现出稳健的经营态势,尤其第二季度业绩环比改善显著,主要得益于新上市的甘精胰岛素注射液的初步放量。公司核心产品重组人胰岛素制剂保持稳定增长,甘精胰岛素作为新的增长点,市场拓展迅速。同时,公司在胰岛素类似物和GLP-1受体激动剂等多个糖尿病治疗领域拥有丰富的在研管线,且进展顺利,为未来业绩增长提供了坚实基础。尽管为推广新产品和加大研发投入导致销售费用和研发费用有所增加,短期内对净利润率造成一定压力,但长期来看,产品线的丰富和市场份额的扩大将驱动公司持续发展。财信证券基于此给予公司“推荐”评级,并预测未来几年收入和净利润将持续增长,合理区间为16.0-17.5元。投资者需关注产品降价、新产品销售不及预期及政策变动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用