中心思想

产品结构优化与盈利能力提升

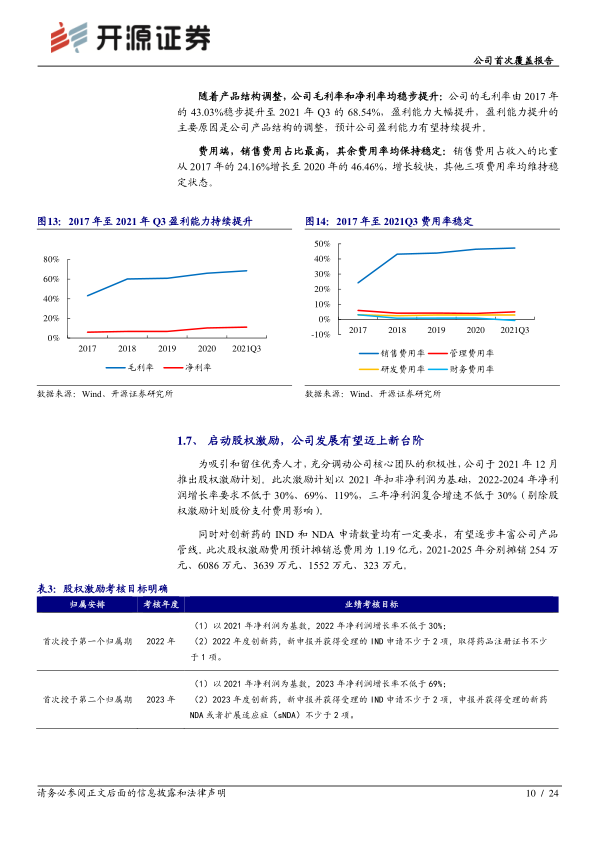

悦康药业正经历产品结构的战略性调整,通过大力推广高毛利的银杏叶提取物注射液等核心产品,并逐步减少低毛利代理产品,公司的盈利能力显著改善。毛利率从2017年的43.03%大幅提升至2021年第三季度的68.54%,显示出公司在优化产品组合方面的成效。

创新驱动与多元化增长引擎

公司不仅拥有市场领先的成熟产品,更积极布局创新药领域,1.1类新药枸橼酸爱地那非已获批上市并开启商业化,有望成为新的业绩增长点。同时,悦康药业在化药、中药及前沿核酸药物领域储备了丰富的在研管线,并建立了完善的研发体系和技术平台,为公司未来的可持续增长提供了多元化的驱动力。

主要内容

悦康药业:综合实力与市场地位

悦康药业由创始人于伟仕先生于2001年创立,是一家集研发、生产与销售于一体的综合性制药企业,产品广泛覆盖心脑血管、消化系统、内分泌及抗肿瘤等多个治疗领域。公司在科创板化药企业中营收规模位居第一,多款核心产品市场占有率领先,例如银杏叶提取物注射液市场份额高达80.89%,天麻素注射液、盐酸二甲双胍缓释片及注射用头孢呋辛钠也位居市场前列。公司建立了以母公司研发部门和悦康科创为核心的完善研发体系,协同高校和临床机构,形成了核酸药、缓控释制剂、注射剂精细化制备等八大核心技术平台,并持续加大研发投入和团队建设。此外,公司拥有二十年的国际贸易合作经验,产品销往全球多个国家和地区,并获得欧盟GMP、日本JGMP认证,具备国际化视野。专业的营销网络和强大的市场化能力,尤其在第三终端市场具有显著优势。为吸引和留住优秀人才,公司于2021年12月启动股权激励计划,设定了明确的业绩考核目标(2022-2024年净利润复合增速不低于30%)和创新药IND/NDA申请数量要求,有望推动公司发展迈上新台阶。

稳健增长与盈利能力改善

公司业绩保持稳健增长态势,营业收入从2017年的27亿元增长至2020年的43.4亿元,年复合增长率达17.13%;扣非后归母净利润从2017年的1.2亿元增长至2020年的3.92亿元,年复合增长率高达48.37%,实现快速增长。盈利能力的显著提升主要得益于公司产品结构的持续优化,高毛利的心脑血管类药物占比不断提升,而低毛利的抗感染类产品占比逐渐下滑。这一结构调整使得公司毛利率从2017年的43.03%稳步提升至2021年第三季度的68.54%,净利率也随之提高。在费用端,销售费用占收入的比重增长较快,而管理费用、研发费用和财务费用率则保持相对稳定。

核心产品市场拓展与放量

银杏叶提取物注射液: 作为公司核心产品,主要用于脑部、周围血流循环障碍等,拥有广泛的循证医学证据。2019年国家医保目录调整取消了二级以上医疗机构使用限制,并增加了耳部血流及神经障碍的报销范围,极大地拓展了终端渠道和市场空间。该产品销售额快速增长,但截至2021年前三季度,在等级医院仍有49%未覆盖,基层医疗机构更有近80%未覆盖,未来仍有巨大的增量空间。

活心丸(浓缩丸): 另一重磅中药品种,针对冠心病、心绞痛疗效显著,于2017年底进入国家医保目录。多中心临床研究证实其疗效优势。公司自2019年下半年开始市场推广,销售额快速增长,2021年前三季度同比增长约53%。与银杏叶提取物注射液类似,活心丸在等级医院和基层医疗机构的覆盖率仍有巨大提升空间(分别有89%和93%未开发)。

1.1类新药枸橼酸爱地那非: 该创新药用于治疗男性勃起功能障碍(ED),具有高创新性、自主知识产权和全球专利保护网络。作为“十五”国家“863”计划和“十二五”国家“重大新药创制”科技重大专项成果,已于2022年1月18日开启商业化阶段,有望凭借公司强大的销售能力快速放量,成为新的业绩增长点。

其他优势化药品种: 奥美拉唑肠溶胶囊以高质量标准和创新肠溶微丸技术,通过欧盟GMP认证并进入国家医保甲类,已通过一致性评价。盐酸二甲双胍缓释片通过工艺优化,在国家集采中中标,增强了产品竞争力,销售额均保持稳健增长。

中药产品线: 公司深耕中药十余年,拥有涵盖心脑血管、呼吸系统、消化系统、生殖健康等多个领域的丰富中药产品管线,如复方丹参片、通脉降脂颗粒、银黄颗粒等,产品线齐全。

丰富在研管线与核酸药物前瞻布局

公司依托自有创新药平台,储备了丰富的化药和中药在研项目,包括中药创新药注射用羟基红花黄色素A(临床二期)、化药创新药硫酸氢乌莫司他胶囊(临床一期)等。更具前瞻性的是,公司加强搭建核酸技术平台,依托杭州天龙药业,已成为国内首批进入核酸药物领域的领军企业。核酸药物梯队中,CT102项目(原发性肝癌)进展最快,已完成临床一期研究,并由王福生院士担任PI。公司已斥资1.8亿元建立小核酸药物和疫苗的研发及中试平台,旨在构建从靶点筛选到临床实验的全链条研发能力。

财务展望与合理估值

基于产品结构调整、高毛利心脑血管类药物的稳健增长、低毛利抗感染类药物的逐步下滑以及新产品的推广,开源证券预计悦康药业2021-2023年营业收入将分别达到50.55亿元、64.20亿元和80.02亿元,归母净利润分别为5.5亿元、7.3亿元和9.6亿元。对应的EPS分别为1.23元、1.62元和2.13元。当前股价对应的PE分别为20.8倍、15.8倍和12.1倍。与可比公司相比,悦康药业增长较快,估值合理。首次覆盖给予“买入”评级。

潜在风险因素提示

潜在风险包括银杏叶提取物注射液医保谈判降价风险、新产品销售不及预期以及减持风险等。

总结

悦康药业作为一家兼具Big Pharma和Biotech基因的制药企业,正处于产品结构优化和盈利能力持续改善的关键时期。公司凭借市场领先的核心产品(如银杏叶提取物注射液和活心丸)的持续放量,以及1.1类新药枸橼酸爱地那非的商业化,展现出强劲的增长潜力。同时,公司在化药、中药及前沿核酸药物领域的丰富在研管线和完善的研发体系,为其长期发展奠定了坚实基础。股权激励计划的实施进一步激发了团队积极性。综合来看,悦康药业的业绩增长稳健,估值合理,具备较高的投资价值。投资者需关注医保谈判、新产品销售及减持等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用