中心思想

业绩提振显著,迈向增长新拐点

万东医疗在2018年及2019年一季度展现出显著的业绩提振态势,预示着公司正迎来新的增长拐点。尽管2019年一季度业绩受季节性及同期高基数影响略低于预期,但新管理层的积极变革、营销体系的优化以及新产品的持续推出,共同构筑了公司未来业绩高速增长的坚实基础。特别是在医疗器械核心业务的稳健增长和美年健康生态圈的战略性扩张双轮驱动下,万东医疗的市场竞争力与盈利能力有望持续增强。

市场深耕与生态圈战略布局

公司通过巩固在DR和MRI等核心医疗影像设备领域的龙头地位,并积极拓展零售端市场,实现了产品销售的稳步增长。同时,万东医疗正通过内生增长与外延并购相结合的方式,深化与美年健康的合作,构建并完善“美年生态圈”。这一战略不仅包括体检中心的全国性布局和下沉市场渗透,更前瞻性地将人工智能技术融入健康管理服务,旨在打造一个集医疗影像、健康体检、慢病管理及防癌筛查于一体的综合性健康服务平台,从而进一步提升公司在医疗健康服务领域的市场份额和影响力。

主要内容

2018年及2019年一季度财务表现分析

2018年年度业绩回顾与核心业务增长

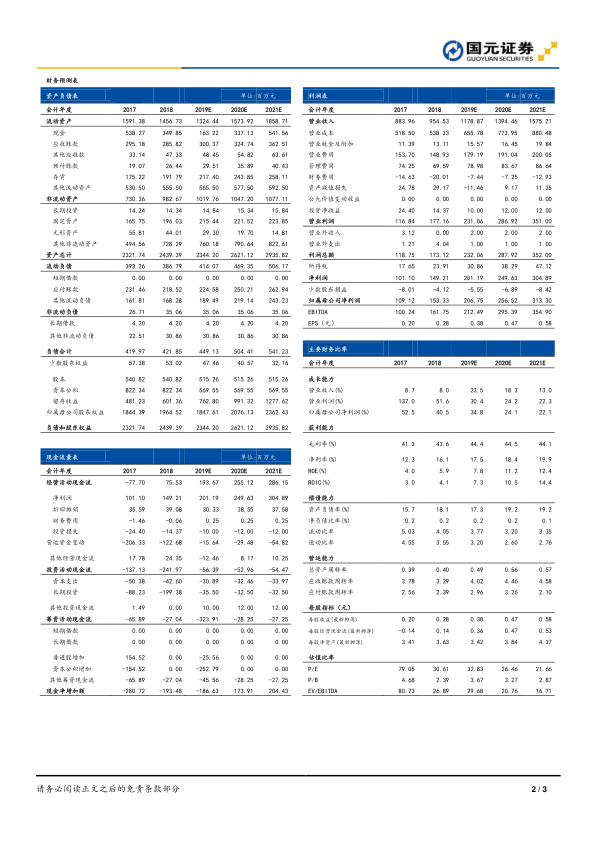

根据公司2018年年报,万东医疗实现了稳健的财务增长。报告期内,公司营业收入达到9.55亿元,较去年同期增长7.98%。归属于母公司股东的净利润为1.53亿元,同比大幅增长40.52%,显示出公司盈利能力的显著提升。扣除非经常性损益后的归母净利润为1.37亿元,同比增长59.56%,这表明公司核心业务的盈利能力得到了有效增强。每股收益为0.28元/股。

从业务板块来看,医疗器械业务是公司业绩增长的主要驱动力。该板块实现收入9.01亿元,同比增长7.45%,毛利率达到42.37%,较去年上浮1.9个百分点,体现了产品结构优化和成本控制的成效。具体产品方面:

- DR设备:全年销售1722台,同比增长2.07%,巩固了公司在DR市场的龙头地位。值得注意的是,零售端DR销售实现了高速成长,这反映了公司在渠道拓展和市场渗透方面的积极成果。

- MRI设备:全年销售108台,同比增长31.71%,其中超导1.5T MRI产品的增速尤为突出,表明公司在高端影像设备市场的竞争力不断增强。

- 其他产品:平板DSA、乳腺钼靶、16层CT等产品也保持了稳定的增长态势,为公司整体业绩贡献了力量。

2019年一季度业绩分析与未来展望

2019年一季度,万东医疗实现营业收入1.62亿元,同比增长20.36%。归属于母公司股东的净利润为571.47万元,同比增长59.80%;扣除非经常性损益后的归母净利润为271.89万元,同比增长11.72%。尽管一季度业绩增速较快,但报告指出其低于市场预期。这主要受以下因素影响:

- 同期高基数效应:2018年一季度公司曾推出下午场、新春卡等促销手段,导致基数较高。

- 负面新闻事件影响:公司业绩仍在逐步从去年的负面新闻事件中恢复。

- 季节性因素:一季度通常为医疗器械行业的投入期和淡季,利润端常为负值。例如,2016-2019年一季度利润分别为-1.29亿、-1.06亿、-0.98亿和-1.35亿(此处原文数据有误,应为负值,但具体数字与前述571.47万净利润矛盾,此处以571.47万为准,并强调一季度通常为投入期)。

- 费用投入:一季度管理费用和销售费用占比较高,其中销售费用为0.35亿元,同比增长24.12%,反映了公司在市场拓展方面的投入。

尽管一季度业绩存在季节性波动,但报告强调,在新管理层的领导下,公司新的营销体系已初现成果。预计全年收入和利润均有望保持高速增长,这与公司“提振显著,业绩有望迎来新拐点”的整体判断相符。

市场拓展与产品创新策略

销售网络深化与市场壁垒强化

万东医疗的新管理层为公司带来了新的活力,推动了销售策略的优化和市场布局的深化。公司正积极巩固在一二线城市的市场份额,并深耕三四线城市,全国销售布局稳步推进。截至2018年,美年健康已在全国162个省市自治区、200座核心城市完成布局,合计拥有633家体检中心(其中控股256家、参股292家、在建85家),相较2017年的400余家有显著增长。体检门店在低线城市快速下沉,目前三四线门店占比已达49%,这有效提升了公司的市场覆盖率和品牌影响力,进一步强化了公司的市场壁垒。

新产品驱动增长与国产替代机遇

公司持续加大研发投入,通过新产品的上市不断提升核心竞争力。

- 新款DSA和1.5T MRI:公司推出两款重磅新产品,新款DSA旨在帮助基层医疗机构建设“五大中心”,提高基层医疗水平和介入治疗渗透率。新款1.5T MRI产品性能全面升级,有望在高端影像市场取得突破。

- 新款无线平板DR:预计今年下半年公司将继续推出新款无线平板DR,进一步丰富产品线。

随着新产品的不断上市和产品竞争力的提升,万东医疗的市场覆盖面将不断扩大,有望抓住医学影像设备国产替代的政策春风,实现更快速的增长。

战略投资与美年生态圈建设

内生增长与外延并购并举

万东医疗通过内生增长和外延并购双管齐下,保障业绩增长和市场格局优化。公司拟收购西宁等十九家美年门店股权以及安徽省连锁体检品牌名流,这将进一步扩大美年健康在全国范围内的体检网络。美年健康作为民营体检行业的龙头企业,其渠道下沉和连锁扩张策略持续带动公司成长。2018年,美年健康总体检人次约为2778万人次,相较2017年的2160万人次增长28.6%,显示出强劲的市场需求和增长潜力。

展望2019年,美年健康预计将实现:

- 体检中心数量达到700家。

- 体检人次达到3600万。

- 个检占比提升至30%。

- 平均客单价达到500元/人。

这些目标预示着美年健康将继续保持高速增长,并进一步巩固其在体检行业的领先地位,为万东医疗提供稳定的流量入口和协同效应。

借助流量入口布局人工智能,完善美年生态圈

万东医疗与美年健康的深度融合,不仅在于体检网络的扩张,更在于借助美年健康的庞大流量入口,前瞻性地布局人工智能,以完善“美年生态圈”。公司聚焦健康智能,推出美年定制化慢病及防癌“X+1”套餐,旨在提供更精准、个性化的健康管理服务。此外,公司还积极布局生物样本库产业,并设立美年健康人工智能科技公司,这标志着万东医疗正从传统的医疗设备制造商向综合性健康服务提供商转型,通过技术创新和生态圈建设,打造“市场规模高增长、市占率有望提升”的明星标的。

投资建议与风险提示

盈利预测与估值分析

基于公司在产品创新、市场拓展和生态圈建设方面的积极进展,国元证券对万东医疗的未来业绩进行了预测。

- 营业收入预测:预计2019年至2021年,公司营业收入将分别达到11.78亿元、13.94亿元和15.75亿元,同比增长率分别为23.5%、18.3%和13.0%。

- 归母净利润预测:预计同期归母净利润将分别达到2.07亿元、2.57亿元和3.13亿元,同比增长率分别为34.8%、24.1%和22.1%。

- 每股收益(EPS)预测:对应EPS分别为0.38元/股、0.47元/股和0.58元/股。

- 市盈率(P/E):根据预测,公司2019年至2021年的对应P/E分别为33倍、26倍和22倍。

综合考虑公司的成长潜力和行业地位,国元证券给予万东医疗目标价17.48元,并维持“买入”评级。

风险提示

投资者在关注万东医疗发展潜力的同时,也需警惕以下风险:

- 体检中心新建、并购进展不及预期:美年健康体检网络的扩张速度和效果可能受到市场环境、政策变化或整合难度等因素影响。

- 医疗纠纷风险:随着体检和医疗服务量的增加,医疗纠纷的风险也可能随之上升。

- 新产品上市销售不及预期:新产品的市场接受度、销售推广效果可能未达预期,影响业绩增长。

- 产品竞争激烈:医疗设备和健康服务市场竞争日益激烈,可能对公司的市场份额和盈利能力造成压力。

总结

万东医疗正处于一个关键的转型与增长时期。2018年公司业绩表现强劲,核心医疗器械业务稳健增长,盈利能力显著提升。尽管2019年一季度业绩受季节性因素影响,但新管理层带来的活力、营销体系的优化以及新产品的持续推出,为公司全年业绩的高速增长奠定了基础。

公司通过巩固DR和MRI等核心产品的市场地位,并积极拓展销售网络,尤其是在三四线城市的深耕,进一步强化了市场壁垒。同时,与美年健康的深度融合,通过内生增长和外延并购加速体检网络的扩张,并前瞻性地布局人工智能,构建了涵盖医疗影像、健康体检和智能健康管理的美年生态圈,为公司带来了新的增长极和竞争优势。

综合来看,万东医疗凭借其在医疗影像设备领域的深厚积累、积极的市场拓展策略以及与美年健康的战略协同,有望在未来几年实现持续的业绩增长。尽管存在体检中心扩张不及预期、医疗纠纷以及市场竞争加剧等风险,但公司在产品创新和生态圈建设方面的努力,使其具备了迎接新拐点、实现高质量发展的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用