中心思想

本报告对万东医疗(600055)2020年半年度报告进行了深度分析,核心观点如下:

-

疫情驱动与集采助力: 疫情期间,移动DR需求激增,常规DR需求保持稳定,下半年集采有望继续贡献销量,推动公司业绩增长。

-

盈利能力显著提升: 毛利率因移动DR产品销量增加而提升,费用控制良好,经营现金流大幅改善,显示出公司良好的盈利能力和运营效率。

-

多元业务恢复良好: MRI、DSA等产品销售逐步恢复,万里云业务扭亏为盈,超声产品管线不断丰富,为公司业绩增长提供新增动力。

主要内容

公司概况

本报告为国元证券于2020年8月23日发布的关于万东医疗(600055)的公司点评报告。报告分析了公司2020年半年度报告,并对公司未来发展前景进行了展望,维持“买入”评级。

财务数据

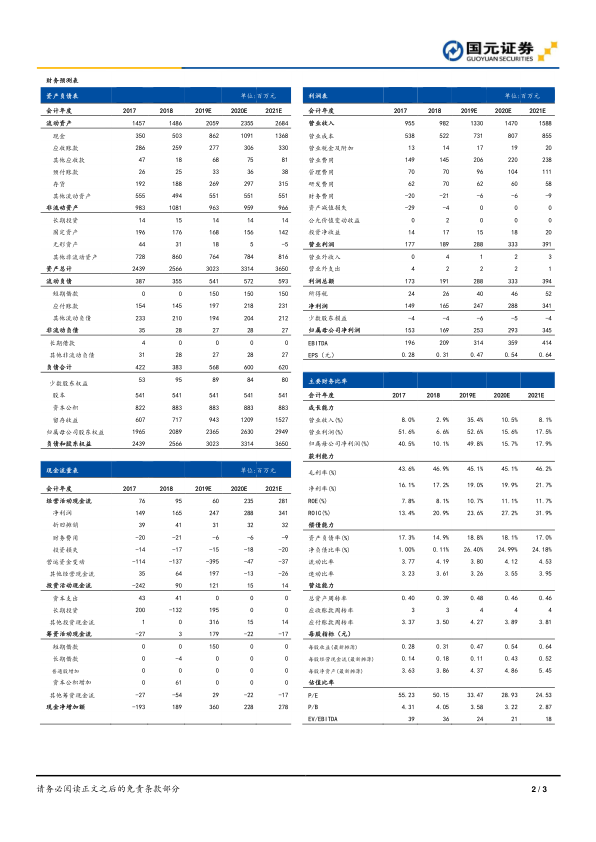

-

营收与利润双增长: 公司2020年上半年实现营业收入5.03亿元,同比增长33.03%;归母净利润1.05亿元,同比增长137.25%。

-

单季度业绩分析: 第二季度营收和归母净利润分别为2.53亿元和0.54亿元,同比增长16.94%和41.08%。

业务分析

-

DR产品表现亮眼: 移动DR实现收入1.85亿元,销量同比增长数倍;常规DR销量预计超过800台。

-

毛利率提升: 公司上半年毛利率为55.99%,同比增长9.12个百分点,主要受益于高毛利率的移动DR产品销量增加。

-

费用控制良好: 销售费用率、管理费用率分别下降0.22和1.71个百分点,财务费用率略有上升0.12个百分点。

-

现金流改善: 经营现金流净额为1.45亿元,同比大幅增加214.02%,主要系销售贷款增加所致。

-

其他产品恢复良好: MRI、DSA等产品销售逐步恢复,万里云业务实现净利润127万元。

投资建议与盈利预测

-

盈利预测: 预计2020-2022年公司营收分别为13.29/14.69/15.88亿元,同比增长35.38%/10.50%/8.08%;归母净利润分别为2.53/2.93/3.46亿元,同比增长49.92%/15.74%/17.91%。

-

投资评级: 维持“买入”评级。

风险提示

报告提示了以下风险:产品销售不及预期、新产品研发上市不及预期、疫情影响采购恢复不及预期、市场竞争超过预期、价格降幅超过预期、股东减持影响等。

总结

本报告通过对万东医疗2020年半年度报告的详细分析,认为公司在疫情期间受益于DR产品需求的激增,盈利能力显著提升,多元业务恢复良好。维持“买入”评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用