通策医疗(600763)

事项:

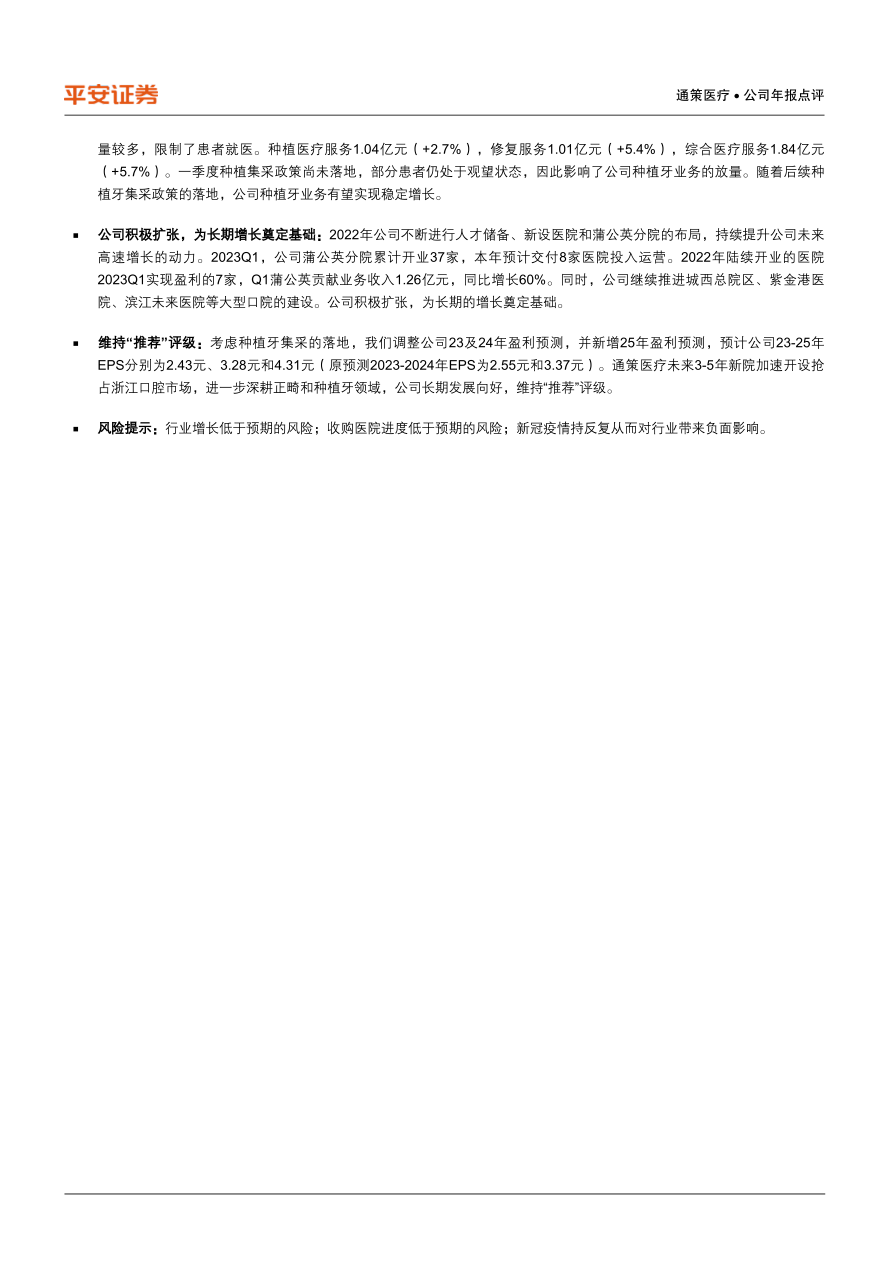

公司发布2022年年报:实现收入27.19亿元(-2.23%),归母净利润5.48亿元(-21.99%),扣非净利润5.25亿元(-21.73%)。四季度单季,实现收入5.79亿元(-10.11%),归母净利润0.33亿元(-59.98%),扣非净利润0.28亿元(-55.56%)。分配预案:拟决定不进行利润分配。

公司发布2023年一季度报告:实现收入6.75亿元(+3.04%),归母净利润1.69亿元(+1.49%),扣非净利润1.64亿元(0.42%)。

平安观点:

多因素合并拖累公司业绩:2022年全年公司门诊量为294.59万人次,其中2、6、7、9月有比较快速的增长,但3、4、8、10、11、12受疫情影响明显,省内患者流动受限,省外医院停诊时间较长,门诊量增幅受到不同程度的影响,公司收入端出现下滑。利润端看,1)为实现逆势扩张,2022年公司人员处于扩张期。公司储备大量人才,人力成本支出攀升,医护人才等储备共计1000余人,全年增加人力成本约1亿余元;2)公司新建医院的物业仍以长期经营租赁为主,执行新租赁准则会确认整个租赁期的使用权资产、租赁负债,按照剩余租赁付款额计提租赁负债财务费用,2022年计入损益的租赁负债利息费用4250万;3)新开业医院租金及物业费用增加850万元,装修摊销、设备折旧增加1200万元,直接影响当期利润2050万元。剔除上述因素影响,公司利润将增厚1.63亿元,公司业绩与2021年基本持平。

种植牙集采及疫情影响公司业务结构:2022年公司儿科医疗服务4.85亿元(-8.3%),正畸医疗服务5.15亿元,(-3.6%)。疫情期间部分学校封闭管理,学生出行不便导致正畸及儿科业务下滑。种植医疗服务4.48亿元(+1.5%),修复服务4.27亿元(+0.1%),综合医疗服务6.98亿元(+2.1%),基本维持稳定。2023Q1儿科医疗服务1.26亿元(-0.2%),正畸医疗服务1.20亿元(-3.5%)。一季度新冠感染患者数量较多,限制了患者就医。种植医疗服务1.04亿元(+2.7%),修复服务1.01亿元(+5.4%),综合医疗服务1.84亿元(+5.7%)。一季度种植集采政策尚未落地,部分患者仍处于观望状态,因此影响了公司种植牙业务的放量。随着后续种植牙集采政策的落地,公司种植牙业务有望实现稳定增长。

公司积极扩张,为长期增长奠定基础:2022年公司不断进行人才储备、新设医院和蒲公英分院的布局,持续提升公司未来高速增长的动力。2023Q1,公司蒲公英分院累计开业37家,本年预计交付8家医院投入运营。2022年陆续开业的医院2023Q1实现盈利的7家,Q1蒲公英贡献业务收入1.26亿元,同比增长60%。同时,公司继续推进城西总院区、紫金港医院、滨江未来医院等大型口院的建设。公司积极扩张,为长期的增长奠定基础。

维持“推荐”评级:考虑种植牙集采的落地,我们调整公司23及24年盈利预测,并新增25年盈利预测,预计公司23-25年EPS分别为2.43元、3.28元和4.31元(原预测2023-2024年EPS为2.55元和3.37元)。通策医疗未来3-5年新院加速开设抢占浙江口腔市场,进一步深耕正畸和种植牙领域,公司长期发展向好,维持“推荐”评级。

风险提示:行业增长低于预期的风险;收购医院进度低于预期的风险;新冠疫情持反复从而对行业带来负面影响。

微信扫一扫-立即使用

微信扫一扫-立即使用