通策医疗(600763)

业绩简评

2023年4月27日,公司发布2022年年度报告。2022年公司实现收入27.19亿元,同比-2.23%;实现归母净利润5.48亿元,同比-21.99%;实现扣非归母净利润5.25亿元,同比-21.73%。

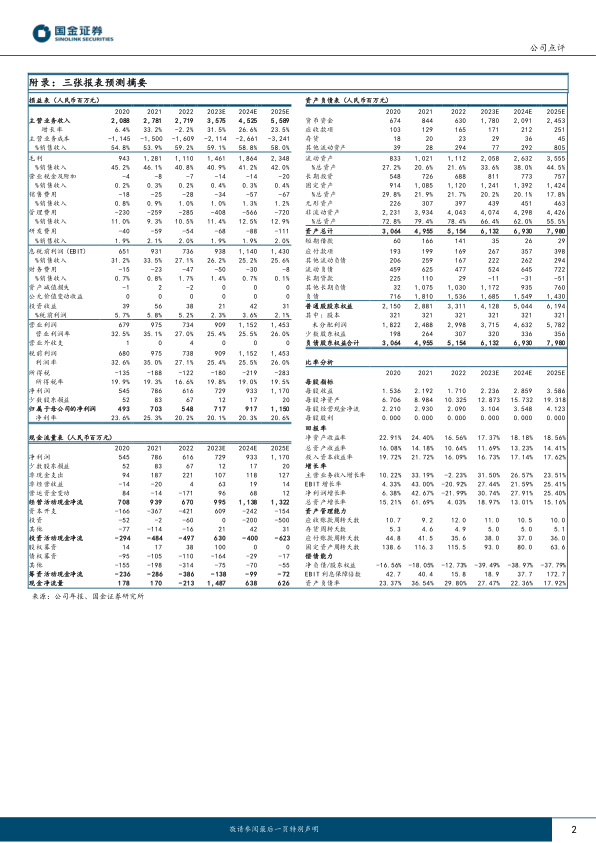

2022Q4公司实现收入5.79亿元,同比-10.11%;归母净利润0.33亿元,同比-59.98%;扣非归母净利润0.28亿元,同比-55.56%。公司同时发布2023年一季报。2023Q1公司实现收入6.75亿元,同比+3.04%;实现归母净利润1.69亿元,同比+1.49%;实现扣非归母净利润1.64亿元,同比+0.42%。

经营分析

种植、大综合等保持增长,正畸、儿科短期承压。2022年公司各业务收入分别为:种植4.48亿元(+1.5%);正畸5.15亿元(-3.6%);儿科4.85亿元(-8.3%);修复4.27亿元(+0.1%);大综合6.98亿元(+2.1%)。2023Q1公司各业务收入分别为:种植1.04亿元(+2.7%);正畸1.20亿元(-3.5%);儿科1.26亿元(-0.2%);修复1.01亿元(+5.4%);大综合1.84亿元(+5.7%)。

蒲公英分院建设持续推进,盈利能力逐步释放。2022年,公司蒲公英分院实现收入4.04亿元(+96.52%)。由于尚处筹建或培育期,2022年新增蒲公英分院净利率为1.15%,对整体利润率产生一定影响,2022年公司综合毛利率为40.8%(-5.2pcts),净利率为22.6%(-5.6pcts)。2022年新开17家蒲公英分院,2023Q1累计开业37家,全年预计交付8家医院投入运营。2022年新开医院中7家在2023Q1实现盈利,Q1蒲公英分院实现收入1.26亿元(+60%)。

人才储备充分,费用率维持合理较低水平。2022年,杭口集团进行医护人才等储备共计1000余人,全年增加人力成本约1亿余元。2023Q1,公司销售费用率为0.8%、管理费用率为9.9%,研发费用率为1.6%,同比基本持平;综合毛利率为45.1%,净利率为29.3%,盈利能力回归去年同期水平。

盈利预测、估值与评级

疫后公司各业务日趋恢复,新增蒲公英分院为公司插上增长引擎,我们看好公司业绩弹性陆续释放。预计2023-2025年公司归母净利润分别为7.17/9.17/11.50亿元,同比增长31%、28%、25%,EPS分别为2.24、2.86、3.59元,现价对应PE为53/41/33倍,维持“增持”评级。

风险提示

政策性风险;市场竞争加剧风险;人才短缺风险;跨区发展风险;医疗安全性事故纠纷风险等;合规监管风险;种植牙集采事件风险。

微信扫一扫-立即使用

微信扫一扫-立即使用