溢多利(300381)

事件:公司发布2020年报,实现营收19.14亿元,同比减少6.51%;归母净利润为1.61亿元,同比增长26.81%;扣非后归母净利润1.11亿元,同比增14.06%;每股收益0.34元,利润分配拟每10股派发现金红利0.7元(含税)。点评如下:

1、替抗产品量利双升,成本端下沉

替抗产品量利双升。2020年是国内饲料禁抗元年。进入下半年,由于饲料禁抗政策的正式实施,促生长类抗生素退出市场引发了替抗产品市场需求的快速增长。受益于此,公司以博落回提取物为核心所形成的一系列替抗组合方案产品销量5184吨,同比增141.71%;毛利率63.54%,较上年提升了9.57个百分点;毛利率上升,主要原因是由于替抗产品量产以后规模效应显现,成本端下降所致。2020年,替抗产品单位成本1.39万元/吨,同比减少43.4%。公司在2020年开始新建博落回原料种植基地。预计随着基地产能的扩张,替抗产品成本端还将下沉。

替抗成业绩的主要增长点。替抗业务实现收入1.97亿元,同比增长72.68%。其中,下半年收入1.31亿元,环比上半年增长了99%。替抗业务由控股51%的子公司世唯科技和母公司共同运营。2020年,世唯科技净利润3909.79万元,同比增70.82%,贡献合并报表利润经测算为1395.79万元,世唯科技和母公司替抗业务合计贡献合并报表利润经测算约2500万元,较上年新增约1500万元,占公司扣非后归母净利润增量的9成。

替抗继续高增长可期。十四五期间,国内饲料禁抗监管趋严,叠加养殖限抗,替抗产品市场需求预计还有较大的增长空间。公司替抗主打产品博落回提取物(兽药原料药)和博落回散(兽药制剂)均取得国家新兽药证书。其中,博落回散还取得了农业部颁发的药物饲料添加剂证书,是我国第一个自主研发可长期添加使用的天然植物药源药物饲料添加剂专利产品,具有与抗生素媲美的抗菌消炎效果。我们看好公司在替抗领域的大单品优势,判断未来5年内将继续保持高增。预计,21/22/23年替抗产品销量分别为9331吨/13996吨/20995吨,同比增幅为80%/50%/50%。

2、饲用酶制剂增长明显,预计2021年继续快速增长

2020年,酶制剂销量39611吨,同比增6.95%,收入5.55亿元,同比增9.01%。增量主要来自于饲用酶制剂。我们认为,受益于下游需求高涨,2021年公司饲用酶制剂将继续快速增长,主要理由有:1)畜禽存栏水平显著回升,拉动饲用酶市场需求。据农业部数据,2020年末全国能繁母猪存栏水平比上年末增长35.1%。我们预计,2021年商品猪存、出栏水平同比或增长30%以上。2)小麦玉米价格严重倒挂,小麦替代玉米趋势将延续,小麦用酶市场继续扩容。

酶制剂毛利率为46.42%,较上年下滑了4.47个百分点。毛利率下滑,主要是受新版会计准则调整运费核算科目的影响。剔除该影响后的真实毛利率为51.8%,较上年上升1个百分点。

3、原料药产能增长,毛利率稳中有升

2020年,原料药业务收入10.87亿元,同比减9.92%;毛利率31.21%,较上年有所提升。收入减少主要受原料药行业景气低迷的影响。我们认为,原料药业务即将进入底部向上阶段,主要依据有:1)环保收紧将提升行业壁垒,叠加当前行业景气低迷,小产能出清速度必然加快,原料药价格将止跌企稳;2)公司原料药产品结构以中间体为主,未来发展重心是下游原料药。原料药毛利率比较稳定,平均水平高于中间体,这将打开毛利提升空间;3)2020年,全资子公司科益新年产1200吨甾体药物及中间体项目竣工试运行。随着新项目的投产,原料药产能将翻番。

盈利预测

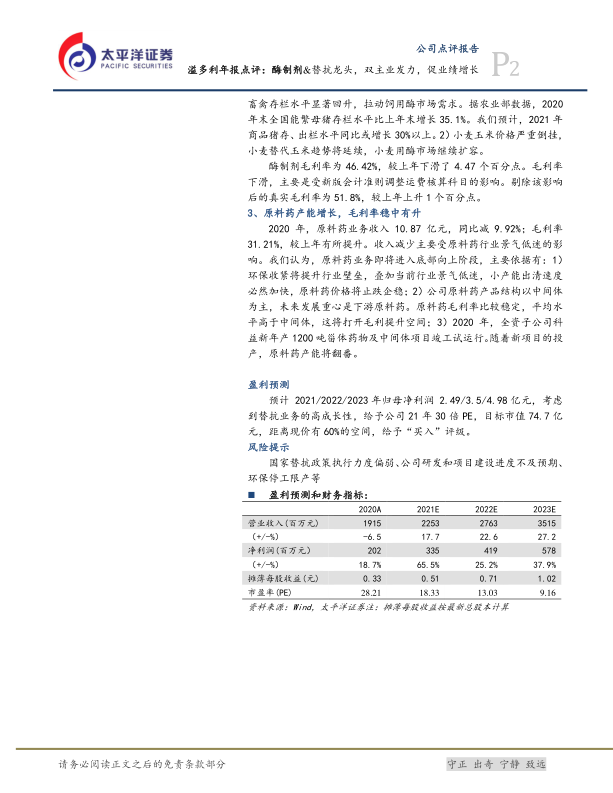

预计2021/2022/2023年归母净利润2.49/3.5/4.98亿元,考虑到替抗业务的高成长性,给予公司21年30倍PE,目标市值74.7亿元,距离现价有60%的空间,给予“买入”评级。

风险提示

国家替抗政策执行力度偏弱、公司研发和项目建设进度不及预期、环保停工限产等

微信扫一扫-立即使用

微信扫一扫-立即使用