中心思想

替诺福韦首仿获批的里程碑意义

广生堂替诺福韦首仿药品的获批,是公司从“仿制”到“首仿”再到“创新”战略的重要里程碑,标志着公司在乙肝治疗领域迈出了关键一步。

差异化竞争策略与未来增长潜力

公司将凭借恩替卡韦和替诺福韦两大抗乙肝病毒一线用药,采取差异化的市场推广策略,有望在竞争激烈的市场中抢占更多份额,并借助创新药物研发,为未来5-10年的发展奠定基础。

主要内容

一、事件:替诺福韦取得药品批准文号

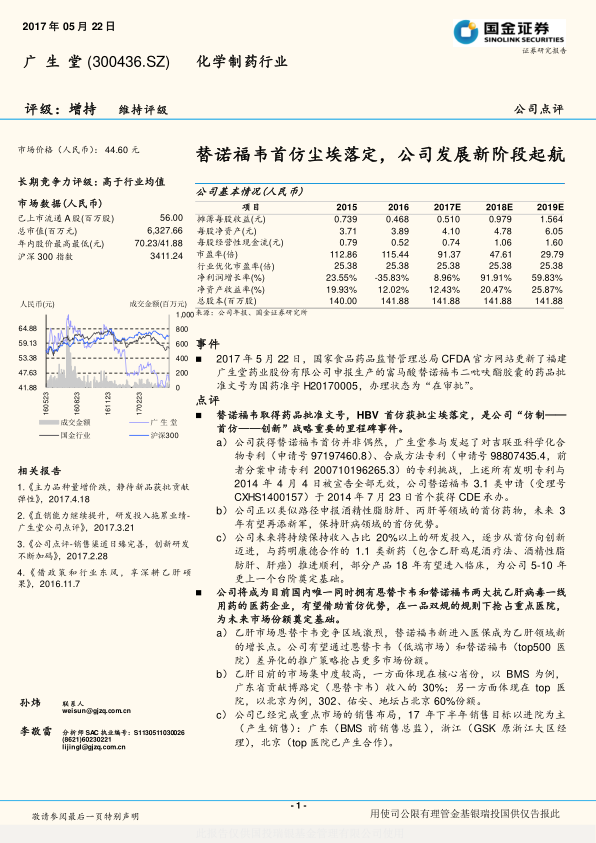

- 国家食品药品监督管理总局CFDA官方网站更新了福建广生堂药业股份有限公司申报生产的富马酸替诺福韦二吡呋酯胶囊的药品批准文号为国药准字H20170005,办理状态为“在审批”。

二、点评

1. 首仿获批的战略意义与未来首仿优势

-

首仿药品的获批并非偶然: 广生堂参与了对吉联亚科学化合物专利和合成方法专利的挑战,并最终使其专利无效,为公司替诺福韦的获批奠定了基础。

-

持续保持首仿优势: 公司正以类似路径申报酒精性脂肪肝、丙肝等领域的首仿药物,未来有望再添新军,保持在肝病领域的首仿优势。

-

加大研发投入,迈向创新: 公司将持续保持收入占比20%以上的研发投入,逐步从首仿向创新迈进,与药明康德合作的1.1类新药(包含乙肝鸡尾酒疗法、酒精性脂肪肝、肝癌)推进顺利,部分产品18年有望进入临床,为公司5-10年更上一个台阶奠定基础。

2. 市场策略与份额抢占

-

差异化推广策略: 公司将成为国内唯一同时拥有恩替卡韦和替诺福韦两大抗乙肝病毒一线用药的医药企业,有望借助首仿优势,在一品双规的规则下抢占重点医院,为未来市场份额奠定基础。

-

市场集中度分析: 乙肝市场恩替卡韦竞争区域激烈,替诺福韦新进入医保成为乙肝领域新的增长点。公司有望通过恩替卡韦(低端市场)和替诺福韦(top500医院)差异化的推广策略抢占更多市场份额。

-

重点市场布局: 公司已经完成重点市场的销售布局,17年下半年销售目标以进院为主(产生销售):广东(BMS前销售总监),浙江(GSK原浙江大区经理),北京(top医院已产生合作)。

三、盈利调整

- 基于未来几年研发方面将继续超额投入(17年预计费用化近8,000万)和替诺福韦获批有望逐步提升内生增速,我们预计2017/2018/2019年净利润0.72/1.39/2.22亿,对应增速8.96%/91.9%/59.8%,目前股价对应18年P/E约47.6倍。

四、投资建议

-

维持增持评级: 基于公司替诺福韦HBV适应症首仿对未来业绩弹性较大,维持增持评级。

-

推荐逻辑:

- 慢性乙肝市场巨大,替诺福韦将是中国未来5年的主流药物;

- 广生堂替诺福韦首个获批HBV适应症;

- 公司直销队伍不断扩大,能够支撑恩替卡韦和替诺福韦放量,公司积极与国控合作一方面保证了供货的稳定性,另一方面拓展了OTC市场和长尾医疗终端;

- 公司积极布局肝病领域的创新药物,有望成为肝病领域的长青企业,具备长期投资价值。

-

寻找外延机会: 公司在寻找外延机会:2016年年报披露管理费用中“对多个拟并购项目进行尽调,中介咨询费增加350万”;同时公司拟与深圳物明投资共同设立“福建广明方医药创新研发中心(有限合伙)”总认缴出资额为人民币2亿元,将主要围绕药品及医疗器械项目进行投资。

五、风险提示

- 产品价格压力、新产品上市时间不确定、新产品销售增速低预期等

总结

替诺福韦首仿获批的积极影响

广生堂替诺福韦首仿药品的获批,是公司发展的重要里程碑,有望借助首仿优势和差异化市场策略,在乙肝治疗领域抢占更多市场份额。

创新研发与长期投资价值

公司持续加大研发投入,积极布局肝病领域的创新药物,有望成为肝病领域的长青企业,具备长期投资价值,维持增持评级。

微信扫一扫-立即使用

微信扫一扫-立即使用