中心思想

业绩承压与新品蓄势

广生堂2017年上半年业绩面临挑战,营收微增0.6%,归母净利润同比下降33.11%,主要受主力品种恩替卡韦降价影响的延续。然而,公司积极推进新产品替诺福韦的市场准入和销售拓展,并加大研发投入,为未来业绩增长积蓄动能。

战略转型与多元布局

公司通过定增计划,旨在升级医药制造能力,并积极涉足区域医疗服务领域,包括高端妇儿医院建设和遗传基因研究中心,以期形成基因研究、生殖科学、高端妇儿医疗的产业链,实现业务的多元化和长期竞争力的提升。

主要内容

核心产品表现与市场策略

2017年中报业绩概览

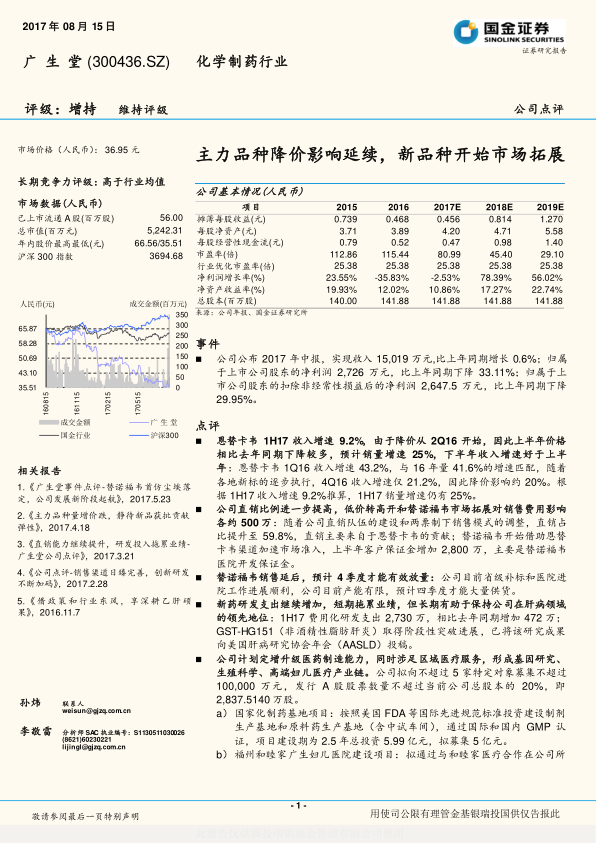

广生堂2017年上半年实现收入15,019万元,同比增长0.6%;归属于上市公司股东的净利润为2,726万元,同比下降33.11%;扣除非经常性损益后的净利润为2,647.5万元,同比下降29.95%。这表明公司营收增长停滞,盈利能力显著下滑。

恩替卡韦降价影响与销量增长

主力品种恩替卡韦在2017年上半年收入增速为9.2%,但由于降价从2016年第二季度开始,上半年价格相比去年同期下降较多。尽管价格承压,预计销量增速仍达到25%。报告预测,随着降价影响的逐步减弱,下半年恩替卡韦的收入增速有望好于上半年。

直销比例提升与销售费用结构

公司直销比例进一步提高至59.8%,主要得益于恩替卡韦的贡献以及直销队伍的建设和“两票制”下销售模式的调整。同时,低价转高开和替诺福韦市场拓展对销售费用各产生了约500万元的影响,其中替诺福韦的市场拓展导致上半年客户保证金增加2,800万元,主要用于医院开发。

替诺福韦销售延后与市场准入

替诺福韦的销售进度略有延后,预计将在2017年第四季度才能有效放量。公司目前已收到替诺福韦的《药品GMP证书》,可以向全国正式供货,并已完成9个省份的补标工作,通过“核心省份自营+具体医院代理”模式加速市场准入。

研发投入与未来增长引擎

新药研发支出持续增加

2017年上半年,公司费用化研发支出达到2,730万元,相比去年同期增加472万元。尽管短期内拖累业绩,但长期来看,持续的研发投入有助于公司保持在肝病领域的领先地位。

非酒精性脂肪肝炎新药进展

公司在GST-HG151(非酒精性脂肪肝炎)项目上取得了阶段性突破进展,并已将研究成果投稿至美国肝病研究协会年会(AASLD),显示其在创新药研发方面的积极布局。

战略定增与业务多元化

拟定增募资升级医药制造能力

公司计划向不超过5家特定对象募集不超过10亿元资金,发行A股股票数量不超过当前总股本的20%(即2,837.5140万股),用于国家化制药基地项目建设。该项目总投资5.99亿元,拟募集5亿元,旨在按照美国FDA等国际先进规范标准建设制剂和原料药生产基地,并通过国际和国内GMP认证。

涉足区域医疗服务与高端妇儿医院

定增资金的另一部分将用于福州和睦家广生妇儿医院建设项目。公司拟与和睦家医疗合作,在福州市建设一座高标准妇儿保健医院,提供产科、妇科、儿科、产后母婴康复等服务,总床位326张。该项目建设期3年,总投资5.83亿元,拟募集5亿元。

布局遗传基因研究中心

2017年7月25日,公司与Reproductive Genetic Innovations, LLC(RGI芝加哥)签订战略合作协议,计划在中国设立全资子公司RGI中国。RGI芝加哥将提供技术支持、人员培训和平台建设,并进行独家品牌授权和技术授权,旨在将RGI中国打造成国际一流的遗传基因研究中心,形成基因研究、生殖科学、高端妇儿医疗的产业链。

盈利预测调整与投资建议

盈利预测下修

基于替诺福韦放量周期延后以及2018年竞争加剧的预期,公司将2017/2018/2019年净利润预测分别下修至0.65亿/1.15亿/1.80亿,对应增速为-2.53%/78.39%/56.02%。目前股价对应2018年P/E约45.4倍。

维持“增持”评级

报告维持对广生堂的“增持”评级。主要理由是恩替卡韦降价影响在下半年有望减弱,收入增速企稳;新品种替诺福韦已获GMP证书并开始全国供货,下半年有望对业绩有所贡献。

风险提示

主要风险包括产品价格压力、新产品销售增速低于预期、以及医院盈利周期长可能拖累短期业绩。

总结

广生堂2017年上半年业绩受主力产品恩替卡韦降价影响,净利润出现下滑。然而,公司正积极应对挑战,通过加速新产品替诺福韦的市场准入和销售拓展,并持续加大研发投入以保持在肝病领域的领先地位。同时,公司计划通过定增募集资金,不仅用于升级医药制造能力,更重要的是战略性地拓展至高端妇儿医疗和遗传基因研究领域,构建多元化产业链。尽管短期盈利预测有所下修,但随着恩替卡韦降价影响的减弱和替诺福韦的逐步放量,以及长期战略布局的推进,公司有望在未来实现业绩的企稳回升和持续增长。投资者需关注产品价格压力、新产品销售进展及医疗服务业务的盈利周期等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用