中心思想

血液瘤领域领导地位与多元化战略布局

诺诚健华已在中国血液瘤领域确立领导地位,其核心产品奥布替尼作为第二代BTK抑制剂,凭借卓越的疗效、高安全性及患者可负担性,在市场竞争中优势显著。公司通过不断拓展奥布替尼的适应症(如MZL的独占优势,以及CLL/SLL和MCL一线治疗的未来获批),持续巩固其在血液瘤市场的增长动能。同时,公司积极实施多元化战略,将业务横向拓展至潜力巨大的自身免疫性疾病和实体瘤领域,以延长核心产品的生命周期并开辟新的增长曲线。

经营业绩显著改善与创新管线后劲充足

公司经营业绩持续向好,奥布替尼销售额快速增长,亏损大幅收窄,运营效率稳步提升。2024年奥布替尼销售额预计将达到10.01亿元,同比增长49%,归母净亏损同比减亏30%。公司拥有丰富且均衡的创新研发管线,涵盖成熟期和早期阶段产品,不仅确保了业绩的确定性,也为未来增长储备了充足后劲。特别是在自身免疫疾病领域,奥布替尼在进展型多发性硬化症(PMS)的国际三期临床进展顺利,展现出巨大的国际市场潜力,而TYK2抑制剂等创新产品也具备优异的疗效和安全性,有望快速切入自免赛道。

主要内容

血液瘤赛道领军者,商业化已顺利推进,储备管线丰富、后劲充足

公司战略与产品布局

诺诚健华成立于2015年,是一家已进入商业化阶段的全球创新药企。公司发展战略分为三个阶段:初期(2015-2024年)聚焦核心产品奥布替尼在血液瘤领域的开发与商业化;中短期内,在巩固血液瘤布局的同时,逐步向患者基数更大的自身免疫性疾病及实体瘤领域拓展;中长期则通过多元化技术平台前瞻性储备新型分子。目前,公司拥有13款在研产品,其中2款已商业化,并有30多项处于不同临床阶段的全球试验。

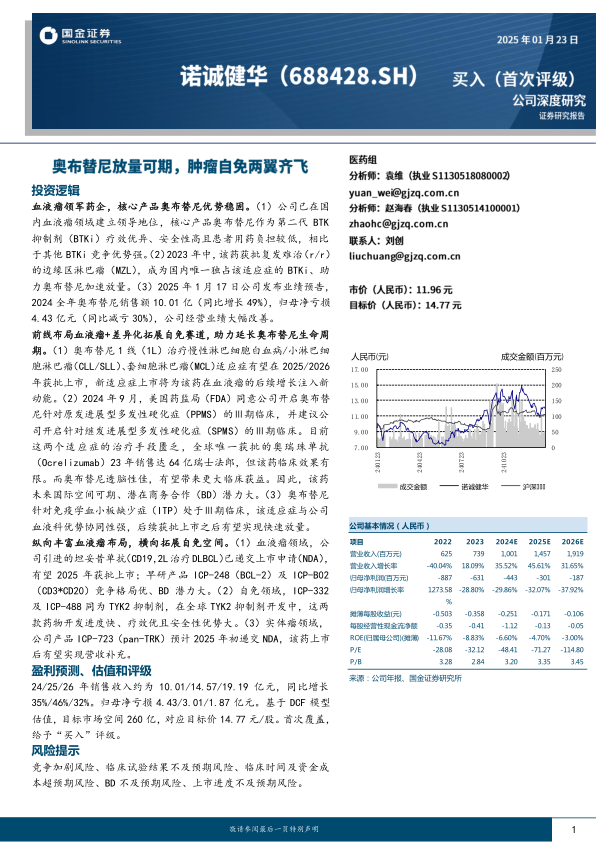

核心产品业绩与运营效率

公司核心产品奥布替尼于2020年末上市后,销售收入快速攀升。2021年,公司营业收入达10.43亿元,主要得益于奥布替尼全球权益授权首付款及国内商业化销售。随着奥布替尼销售额的快速增长和广州工厂高效工艺优化,公司毛利率持续改善,从2022年中的74.49%提升至2024年三季度的85.73%。销售费用率逐步下降,1-3Q24约为39%,而2023年销售人均单产已达219万元,显示出高效的商业化运营能力。公司当期持续经营亏损显著收窄,3Q24期内亏损同比减少47.1%(2.54亿元),且手握近70亿元现金,为后续研发和BD合作提供了充足资金支持。2024年12月,公司发布股权激励计划,设定2025-2028年累计营业收入不低于20/60/110/170亿元或累计启动临床试验数量为8/16/24/32个的考核目标,彰显了公司对未来发展的信心。

创新研发与管线多元化

公司创新研发进入2.0阶段,呈现多点开花态势:产品管线从单一核心产品奥布替尼拓展至多个重点产品;适应症从血液瘤拓展至自免及实体瘤;地域维度实现国内/国际协同开发;技术平台从小分子拓展至大分子双抗及ADC等前沿领域。截至3Q24,公司研发费用投入达6.15亿元,同比增长12%,支撑多管线国内外临床。公司在研药物涵盖多个创新靶点及适应症,包括以奥布替尼为核心,结合Tafasitamab、ICP-248、ICP-B02等产品全面布局非霍奇金淋巴瘤(NHL)、多发性骨髓瘤(MM)及白血病领域。在自免领域,以奥布替尼(B细胞通路)和ICP-332/488(T细胞通路)为核心,布局PMS、ITP、SLE、AD、银屑病等。实体瘤领域则储备了ICP-723(pan-TRK)、ICP-192(FGFR)和ICP-189(SHP-2)等小分子产品。

奥布替尼:国内MZL独占优势明显,多适应症潜在上市注入增长新动能

血液肿瘤市场概览与奥布替尼定位

血液肿瘤是常见的恶性肿瘤,其中淋巴瘤是最大亚型,我国淋巴瘤发病率约为6.68人/10万人,非霍奇金淋巴瘤(NHL)占淋巴瘤患者的91%。IQVIA预测,2024E-2028E血液瘤治疗市场增速可期,如慢性髓系白血病(CML)全球销售收入增速约14.5-17.5%,NHL全球收入有望实现13-16%的增速,多发性骨髓瘤(MM)预计保持14-17%增速。血液瘤赛道已诞生多款重磅单品,如强生的达雷妥尤单抗(2023年销售额约97.44亿美元)和艾伯维/强生联合开发的伊布替尼(2023年销售额约68.6亿美元),显示出强大的市场潜力。公司以奥布替尼为核心,通过多款在研产品(如Tafasitamab、ICP-248、ICP-B02等)全面覆盖NHL、MM及白血病领域,以巩固其领先地位。

奥布替尼核心优势与适应症进展

奥布替尼目前已覆盖淋巴瘤的三个适应症:复发难治性套细胞淋巴瘤(r/r MCL)、复发难治性慢性淋巴细胞白血病(r/r CLL)/小淋巴细胞淋巴瘤(r/r SLL),以及2023年获批的复发难治性边缘区淋巴瘤(r/r MZL)。2024年前三季度,奥布替尼销售额达6.93亿元,超过2023年全年,公司将全年销售增长指引上调至≥45%。奥布替尼的强劲销售得益于其卓越的疗效和安全性(高选择性、低脱靶毒性)、患者可负担性强(纳入医保后价格优势突出),以及差异化的适应症布局。特别是在r/r MZL领域,奥布替尼是国内首个且唯一获批的BTK抑制剂,独占优势明显,而MZL在我国是NHL的第二大适应症,市场空间广阔。临床数据显示,奥布替尼在r/r MZL中展现出良好的有效性和安全性,优于其他BTKi。

在CLL/SLL领域,BTKi已成为全线标准疗法。奥布替尼单药一线治疗CLL/SLL的中国Ⅲ期临床已完成,NDA已获CDE受理,有望于2025年获批上市。此外,奥布替尼联合ICP-248(BCL-2抑制剂)治疗CLL/SLL一线的Ⅱ/Ⅲ期临床也在推进中。在MCL领域,奥布替尼作为首发适应症之一已于2020年末上市,目前公司正在美国推进r/r MCL的注册性II期临床,并启动一线MCL的全球III期临床试验,以进一步拓展市场。

奥布替尼:自免治疗领域差异化拓展,PMS三期临床推进、国际空间可期

自免疾病市场潜力与公司布局

自身免疫疾病影响全球约10%的人口,且患病人数以每年3%-9%的速度持续增加,已成为全球仅次于肿瘤的第二大疾病赛道,当前治疗药品市场规模超过1200亿美元。自免疾病患者病程长,需长期用药,因此药物开发需平衡疗效与安全性,且易诞生多适应症的重磅药物。公司通过B细胞和T细胞通路开发自身免疫疗法,以奥布替尼为核心(B细胞通路,用于PMS、ITP、SLE等),并开发TYK2抑制剂ICP-332/488(T细胞通路,用于AD、银屑病、SLE等),以满足全球未满足的临床需求。

奥布替尼在多发性硬化症(PMS)的国际进展

多发性硬化(MS)是一种免疫介导的中枢神经系统炎性脱髓鞘疾病,全球约有290万MS患者。其中,复发缓解型MS(RRMS)治疗竞争激烈,但原发进展型MS(PPMS)和继发进展型MS(SPMS)治疗药物匮乏,目前全球仅罗氏的Ocrelizumab获批用于PPMS。2024年9月,FDA同意公司开启奥布替尼针对PPMS的Ⅲ期临床,并建议开启SPMS的Ⅲ期临床,显示监管机构对奥布替尼疗效的认可。罗氏的Ocrelizumab在2024年前三季度销售额已超50亿瑞士法郎,且赛诺菲的Tolebrutinib(BTKi)在nr-SPMS的Ⅲ期临床中也取得了积极数据,将6个月CDP发病时间延迟31%,证实了BTKi在PMS中的成药确定性。奥布替尼相较于Tolebrutinib具有更优异的透脑性(数十倍),能够更好地调节中枢神经系统的B细胞和小胶质细胞,具备First-in-class潜力,有望为SPMS和PPMS患者带来更大临床获益。

奥布替尼在免疫性血小板减少症(ITP)及其他自免适应症的进展

免疫性血小板减少症(ITP)是一种获得性自身免疫性出血性疾病,存在巨大的未满足临床需求。一线疗法(糖皮质激素、IVIg)通常无法诱导长期缓解且副作用大或可负担性差,二线疗法(促血小板生成药物如特比澳、艾曲泊帕)疗效因人而异。国内ITP治疗药物市场规模庞大,特比澳和艾曲泊帕均是重磅产品。奥布替尼在ITP的Ⅱ期临床中展现良好疗效和安全性:在既往接受至少一种一线标准治疗失败的患者中,36%达到主要终点,30%达到持续应答,且所有不良事件均为1-2级。基于此,ITP的Ⅲ期临床已开展,预计2025年Q1完成患者入组,有望尽快递交上市申请。鉴于公司在血液科的强大销售资源,奥布替尼ITP适应症上市后有望快速放量。此外,奥布替尼在系统性红斑狼疮(SLE)的Ⅱb期临床已完成患者入组,视神经脊髓炎和慢性自发性荨麻疹也在评估中,进一步延长了核心产品生命周期。

一纵一横:纵向丰富血液瘤布局,横向拓展自免及实体瘤空间

血液瘤管线:Tafasitamab商业化与早期布局

Tafasitamab(坦妥昔单抗,CD19单抗)是公司于2021年从Incyte引进的血液瘤产品。2024年6月,Tafasitamab联合来那度胺治疗不符合ASCT条件的复发或难治性DLBCL成年患者的BLA获CDE受理并纳入优先审评,预计2025年上半年获批上市,有望成为公司第二款商业化产品。Tafasitamab是FDA批准的首个治疗r/r DLBCL药物,且在r/r FL和1L DLBCL的海外临床也取得新进展。其作为CD19单抗,相较于ADC及部分双抗药物疗效优异,数据更为成熟。

ICP-248是一款新型口服高选择性BCL-2抑制剂,正与奥布替尼联用进行CLL/SLL一线治疗的Ⅱ/Ⅲ期临床,有望解决BTKi耐药问题。单药治疗r/r NHL的Ⅰ期临床显示出更好的安全性和药代动力学,ORR高达71.4%-78.5%。该药用于AML的IND申请已获CDE受理,并在美国启动临床试验。目前唯一上市的BCL-2抑制剂维奈克拉(艾伯维/罗氏)销售额快速增长,与BTKi联用具有良好协同效应。

ICP-B02是一款CD3*CD20双抗,由公司与康诺亚联合开发。目前正在中国进行I/II期临床试验,评估其治疗r/r NHL的安全性和有效性。初步数据显示,ICP-B02对FL和DLBCL患者均具有良好疗效,ORR达到100%,SC组CRR达63.6%。2025年1月,公司与康诺亚将ICP-B02的全球权益授权给Prolium,获得1750万美元首付款及最高5.025亿美元里程碑付款,显示出其巨大的出海合作潜力。CD3 TCE赛道火热,2024年以来大交易频出,总金额超98亿美元。

自免管线:TYK2抑制剂的差异化优势

TYK2是JAK激酶家族成员,其过度激活驱动特应性皮炎(AD)、银屑病(PsO)、系统性红斑狼疮(SLE)等多种免疫炎症性疾病。公司围绕TYK2靶点布局了两款自免产品:ICP-332(TYK2 JH1)和ICP-488(TYK2 JH2)。ICP-488对JAK1分子影响极小,潜在安全性更佳。全球TYK2靶点布局方兴未艾,BMS的氚可来昔替尼是唯一获批药物,武田斥资高达50亿美元收购Nimbus的TYK2管线,显示该靶点巨大价值。ICP-332/488在全球TYK2抑制剂开发中处于第一梯队。

ICP-332在AD治疗上展现出超越现有创新疗法的潜力。AD是全球疾病负担最高的非致命性皮肤病,全球患者数至少2.3亿。传统疗法副作用大,度普利尤单抗(2023年全球销售额116亿美元)和JAK抑制剂是突破性创新药。2023年12月,ICP-332的II期临床积极顶线数据显示,四周治疗后EASI 75改善患者数量达56%,疗效优异且起效迅速(第二天即可显著缓解瘙痒),安全性佳(所有TEAEs均为轻度)。公司已于2024年四季度推进AD领域的Ⅲ期临床,并推进白癜风Ⅱ期临床。

ICP-488是一种强效高选择性TYK2变构抑制剂,正推动针对银屑病的Ⅱ期临床。全球银屑病患者超1.25亿,市场价值约340亿美元。目前生物制剂疗效好但需注射,口服便利性是未满足需求。ICP-488的Ⅱ期临床结果显示,6mg和9mg(每日一次)治疗12周后,PASI 75患者比例分别为77.3%和78.6%,疗效比肩生物制剂,且具有口服便利性,在银屑病创新口服制剂研发进展中领先。

实体瘤管线:小分子药物的布局与进展

ICP-723(pan-TRK抑制剂)已进入pre-NDA阶段,有望成为公司首款实体瘤产品。该药在中国大陆启动的注册性II期临床试验针对NTRK融合阳性的晚期实体瘤成人和青少年

微信扫一扫-立即使用

微信扫一扫-立即使用