诺诚健华(688428)

业绩简评

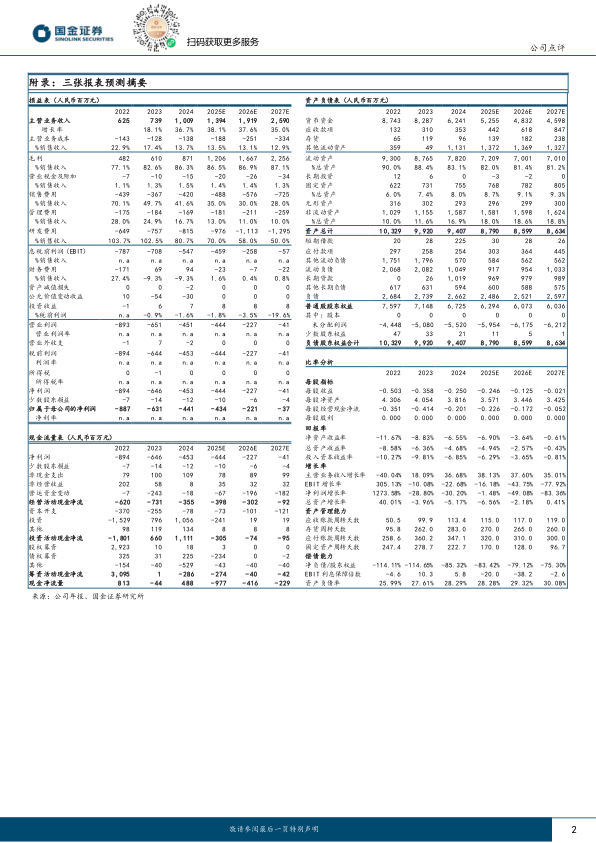

2025年3月27日公司披露2024年年报,全年实现营收10.09亿元,同比增长36.7%;归母净亏损4.41亿元,同比减亏30.2%;扣非归母净亏损4.40亿元,同比减亏29.7%。

经营分析

血液瘤领先地位稳固,多项里程碑有望年内达成。(1)得益于国内独占适应症复发难治的边缘区淋巴瘤(r/r MZL)的快速放量,奥布替尼于2024年销售同比增长49.1%,此前该适应症以不变价格被纳入医保,同时还被纳入《中国临床肿瘤学会(CSCO)淋巴瘤诊疗指南2024》、成为治疗r/r MCL一级推荐方案。我们预计2025年该适应症将依旧能保持较高增长。(2)奥布替尼1L治疗慢性淋巴细胞白血病╱小淋巴细胞淋巴瘤(CLL/SLL)已于2024年8月递交上市申请、预计将于2025年获批上市,新增适应症将为该药销售持续增长注入动力。(3)坦昔妥单抗(CD19单抗)有望2025年上半年获批上市,在中国,该药联合来那度胺治疗不适合作自体干细胞移植(ASCT)的r/r弥漫大B型淋巴瘤(DLBCL)的适应症已被纳入CSCO指南、成为二级推荐方案。(4)早研血液瘤产品将陆续进入冲刺阶段。据公司公告显示,ICP-248(BCL-2)联合奥布替尼1L治疗r/r MCL将于2025年3月实现首患入组(FPI),此外该药当月将向国家药监局递交单药开展治疗BTKi经治的r/r套细胞淋巴瘤(MCL)的Ⅱ期单臂注册临床申请。另外新药ICP-490(E3连接酶小分子)也预计将在2025年3月实现FPI。

自免研发加速,实体瘤ADC平台蓄势待发。(1)奥布替尼分别于2024年9月和2025年2月与美国FDA就原发进展型多发性硬化症(PPMS)和继发进展型多发性硬化症(SPMS)开展Ⅲ期临床达成一致,分别有望在2025年中及年内实现以上适应症FPI。另外该药针对免疫性血小板减少症有望在2026年上半年递交NDA。(2)自免新药ICP-332正在有序推进AD的Ⅲ期以及白癜风的Ⅱ/Ⅲ期临床,ICP-488治疗银屑病的Ⅲ期临床也有望在2025年3月实现FPI。(3)公司自建ADC技术平台差异化程度高,首款ADC产品ICP-B794(B7-H3ADC)有望于2025年上半年递交IND。

盈利预测、估值与评级

考虑到奥布替尼快速放量、和未来几年陆续将有更多新药上市,我们预计2025/26/27年公司实现营业收入13.94/19.19/25.90亿元,归母净亏损4.34/2.21/0.37亿元。维持“买入”评级。

风险提示

竞争加剧风险、临床试验结果不及预期风险、临床时间及资金成本超预期风险、BD不及预期风险、上市进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用