透景生命(300642)

事件:4 月 23 日晚,公司发布 2020 年年度报告: 公司实现营业收入 4.90 亿元,同比增长 10.90%;归母净利润 1.21 亿元,同比减少23.22%;扣非净利润 0.99 亿元,同比减少 30.51%。经营活动产生的现金流量净额 0.97 亿元,同比减少 44.62%。

同日,公司发布 2021 年第一季度报告,公司实现营业收入 1.19亿元,同比增长 310.20%;归母净利润 0.23 亿元,同比增长 220.62%;扣非净利润 0.21 亿元,同比增长 179.38%

疫情影响逐渐减弱,业务明显恢复并取得较大增长

1)受疫情影响公司营业收入增速放缓,但疫情影响已逐渐减弱:①受新型冠状病毒肺炎疫情影响,各级医疗机构就诊和体检人数较去年同期有所下降,对公司体外诊断试剂的销售产生了一定影响,其中试剂收入 4.17 亿元,同比增长 0.42%; 营收比重同比下降 8.88pct 至85.15%。②因新冠耗材及检测相关仪器市场需求较大,公司实现各类仪器收入 6,726 万元,同比增长 294.53%,营收比重同比提升 9.88pct至 13.74%。

虽然全年收入受到疫情影响,但分季度看,被抑制的检测需求得到补偿性恢复,公司的收入逐季明显恢复:2020 年 Q1-Q4 和 2021 年Q1 的营业收入同比增速分别为-57.16%、-17.23%、31.19%、45.82%、310.20%,归母净利润亦保持同样的趋势。

2)仪器投放节奏未受疫情影响,产品结构变化导致净利率下降11pct:①由于毛利较低的仪器及新冠配套耗材占营业收入的比重提升,公司总体毛利率同比下降 12.18pct 至 66.39%;②同时公司因装机仪器折旧(2020 年完成 651 台各类仪器的装机(含销售),专用设备账面价值较期初增加 1625 万元至 1.82 亿元)及营销人员增长(销售人员同比增加 45.74%至 188 人),销售费用保持增长,销售费用率同比提升 0.14pct 至 25.37%; ③加之开展新型冠状病毒检测产品的开发与临床以及原有研发项目推进导致研发投入同比增加 18.23%, 研发费用率同比提升 0.78pct 至 12.56%; ④由于银行定期理财产品收益按照新金融工具准则不再计入财务费用所致,公司财务费用率提升1.24pct 至-0.20%; ⑤综合影响下,公司总体净利率同比下降 10.94pct至 24.62%。

国内市场开展营销改革,海外市场实现零的突破

1)开展营销改革,提高国内市场覆盖率:公司开展营销改革,以产品线引领制定销售策略、价格政策,负责大渠道谈判和标杆客户的树立,区域销售负责政策的实施;使营销团队规模和产品结构相匹配,引入更多的销售骨干,快速扩充了销售团队的规模。截止 2020年底,公司产品覆盖国内 31 个省市,终端客户 1100 余家,其中三级医院占医院客户的 73.68%。

公司计划在 2021 年进一步增加营销人员,组织规模的有效扩张,将为今后的业务增长提供有力的组织保障。

2)逐步开拓海外市场:结合海外疫情的影响,公司 2020 年度迅速组建了国际贸易部,已与海外经销商建立稳固的合作关系,为公司未来全面拓展海外市场奠定基础。公司的新冠产品在欧洲、中东、东南亚等地都开始产生销售收入,2020 年公司实现国外收入 843 万元,占营业收入的 1.72%,实现了国外收入零的突破。

公司在 2021 年将启动发光产品的海外市场布局,特别是公司有i100 小精灵发光仪,体积小巧功能强大,尤其适合国际市场的需求。公司将在 2021 年完成该款产品出口的准备工作。

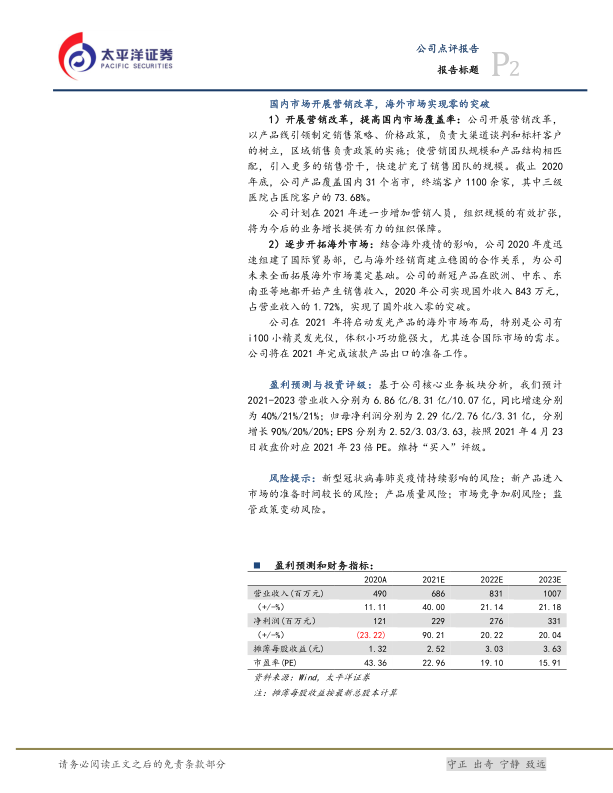

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2021-2023 营业收入分别为 6.86 亿/8.31 亿/10.07 亿, 同比增速分别为 40%/21%/21%;归母净利润分别为 2.29 亿/2.76 亿/3.31 亿,分别增长 90%/20%/20%; EPS 分别为 2.52/3.03/3.63,按照 2021 年 4 月 23日收盘价对应 2021 年 23 倍 PE。维持“买入”评级。

风险提示:新型冠状病毒肺炎疫情持续影响的风险;新产品进入市场的准备时间较长的风险;产品质量风险;市场竞争加剧风险;监管政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用