中心思想

-

业绩稳健增长与未来增长潜力: 报告指出,透景生命2019年业绩稳健增长,营收和净利润均实现同比增长。同时,仪器装机量的增加有望带动未来试剂销售,为公司带来稳定的收入来源。

-

研发投入与产品竞争力提升: 公司注重产品研发,持续投入研发资金,目前在研项目众多,覆盖多个领域。这些项目的成功将提升公司的综合竞争力,为公司带来更多新产品。

主要内容

事件概述

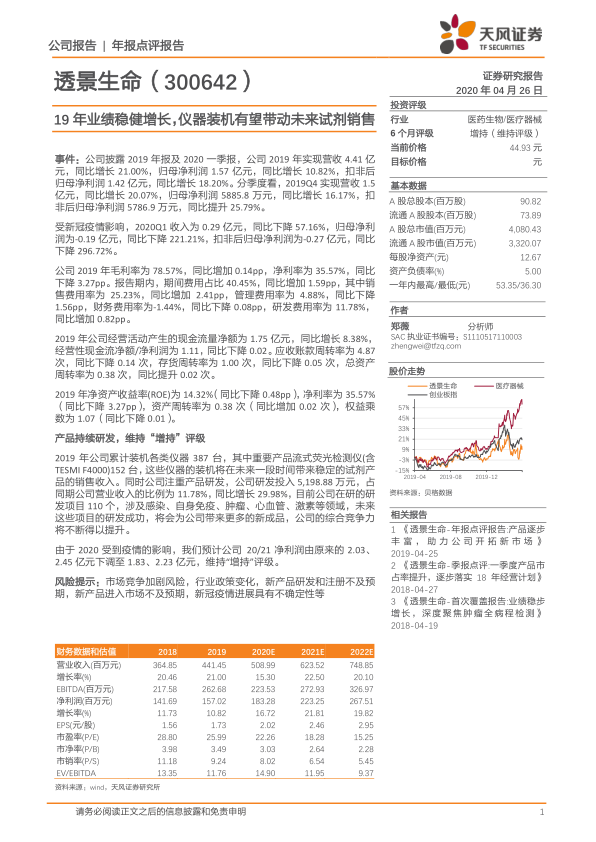

公司披露2019年年报及2020年一季报,显示2019年营收同比增长21.00%,归母净利润同比增长10.82%。受新冠疫情影响,2020年一季度收入同比下降57.16%,归母净利润同比下降221.21%。

财务分析

-

盈利能力分析: 2019年公司毛利率为78.57%,同比增加0.14pp,净利率为35.57%,同比下降3.27pp。期间费用占比40.45%,同比增加1.59pp,其中销售费用率增加,管理费用率下降,研发费用率增加。

-

现金流与周转率分析: 2019年经营活动产生的现金流量净额同比增长8.38%,经营性现金流净额/净利润同比下降。应收账款周转率和存货周转率同比下降,总资产周转率同比提升。

-

ROE分析: 2019年净资产收益率(ROE)为14.32%(同比下降0.48pp),净利率为35.57%(同比下降 3.27pp),资产周转率为 0.38 次(同比增加 0.02 次),权益乘数为1.07(同比下降0.01)。

产品持续研发,维持“增持”评级

2019 年公司累计装机各类仪器 387 台,其中重要产品流式荧光检测仪(含 TESMI F4000)152台,这些仪器的装机将在未来一段时间带来稳定的试剂产品的销售收入。同时公司注重产品研发,公司研发投入5,198.88万元,占同期公司营业收入的比例为11.78%,同比增长29.98%,目前公司在研的研发项目110个,涉及感染、自身免疫、肿瘤、心血管、激素等领域,未来这些项目的研发成功,将会为公司带来更多的新成品,公司的综合竞争力将不断得以提升。

盈利预测与评级

由于 2020 受到疫情的影响,我们预计公司 20/21 净利润由原来的 2.03、2.45亿元下调至1.83、2.23亿元,维持“增持”评级。

风险提示

市场竞争加剧风险,行业政策变化,新产品研发和注册不及预期,新产品进入市场不及预期,新冠疫情进展具有不确定性等。

财务数据和估值

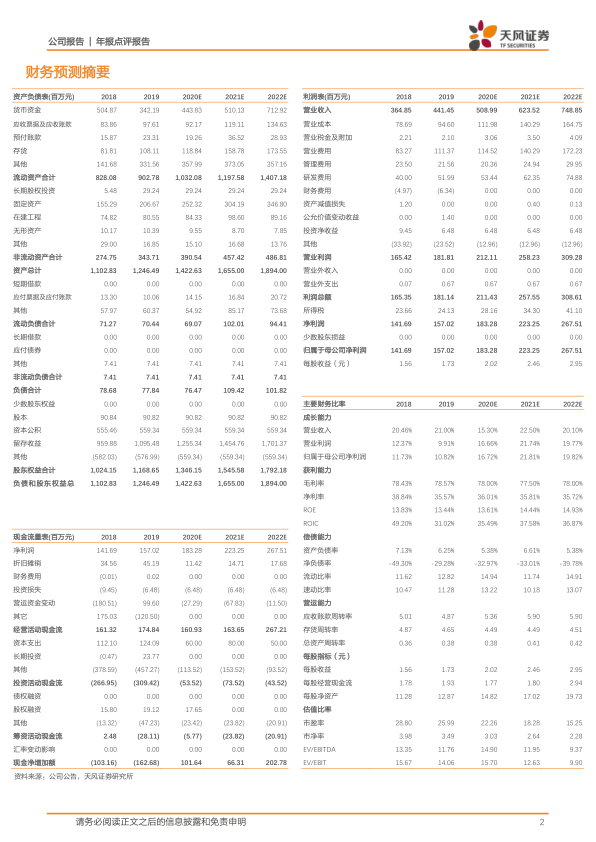

提供了2018年至2022E的详细财务数据和估值,包括营业收入、增长率、EBITDA、净利润、EPS、市盈率、市净率、市销率、EV/EBITDA等。

总结

-

核心业务稳健,未来增长可期: 透景生命2019年业绩表现稳健,尽管2020年一季度受疫情影响,但公司通过持续的产品研发和市场拓展,未来增长潜力依然可期。

-

维持“增持”评级,关注风险因素: 考虑到疫情影响,下调了公司2020/2021年的盈利预测,但维持“增持”评级。同时,报告也提示了市场竞争、政策变化、研发风险和疫情不确定性等风险因素,投资者应予以关注。

微信扫一扫-立即使用

微信扫一扫-立即使用