普蕊斯(301257)

事件:

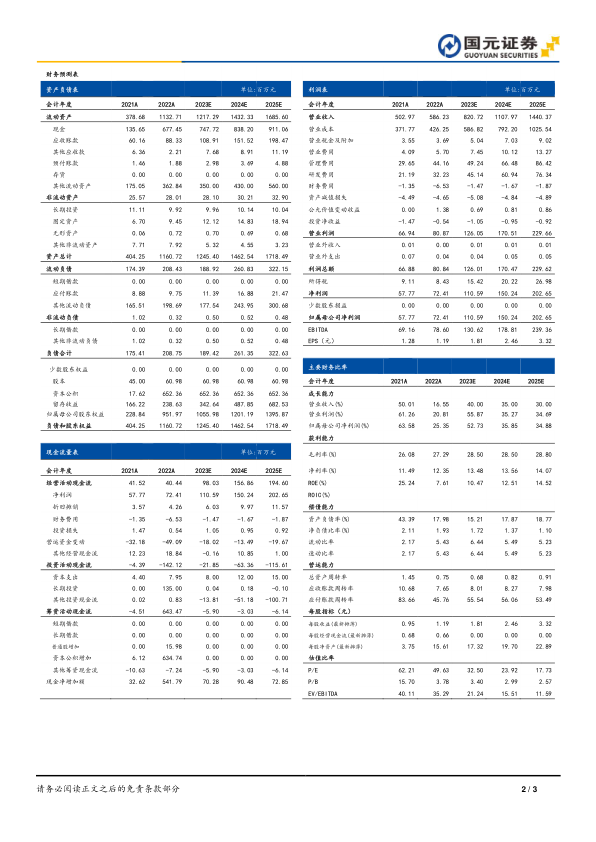

普蕊斯近期发布2023年半年度报告:2023上半年公司实现收入3.5亿(+42.2%),主要是由于外部经营环境对临床试验项目开展的干扰逐步消除或减弱,项目业务进度恢复较大所致;实现归母净利润0.6亿(+218.9%)主要由于报告期内项目执行效率有所提升、政府补助等增加较多所致;实现扣非归母净利润0.5亿(+184.5%)。分季度看,2023Q2实现收入1.9亿(+54.1%),归母净利润0.4亿元(+278.8%),扣非归母净利润0.3亿元(+251.6%)。

毛利率水平改善,2023Q1费用率下降

从毛利率角度看:2023上半年公司营业成本为2.5亿(+35.2%),慢于公司营业收入增长;2023上半年毛利率为28.4%,相比去年同期提升3.7pct2023Q2营业成本为1.3亿(+31.5%),低于收入增速54.1%,毛利率提升至31.5%,较2022H1提升4.4pct。从费用端看:2023上半年销售、管理、研发费用率合计为10.8%,同比减少5.3pct,其中管理费用率同比减少4.1pct。2023Q2销售、管理、研发费用率合计为10.8%,较2022Q2同比减少7.8pct,其中管理费用率同比减少6.5pct。

项目数量和在手订单均快速增长

公司SMO执行项目数量稳步增长,截至2023年6月末,累计参与SMO项目超过2700个,较2023Q1末增加200个左右;在执行项目数量为1635个,较2023Q1增加130个;并累计推动130余个产品在国内外上市。截至2023年6月末,公司员工人数由上年末的3638人增至4019人,其中业务人员超过3800人;服务超过820家临床试验机构,临床试验机构可覆盖能力为1300余家,服务范围覆盖全国近180个城市,服务能力进一步提升。

投资建议与盈利预测

2023上半年公司存量不含税合同金额为17.5亿元(+35.9%),新签不含税合同金额6.3亿元(+32.9%),业务需求旺盛,订单充足。预计公司20232025年营收增速分别为40.0%/35.0%/30.0%;归母净利润1.1/1.5/2.0亿,增速分别为52.7%/35.6%/34.9%;EPS为1.8/2.5/3.3元/股,对应PE为32.5/23.9/17.7。维持“买入”评级。

风险提示

行业竞争加剧风险、新订单不确定性风险、研发投入波动风险、行业政策变化风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用