佐力药业(300181)

报告要点:

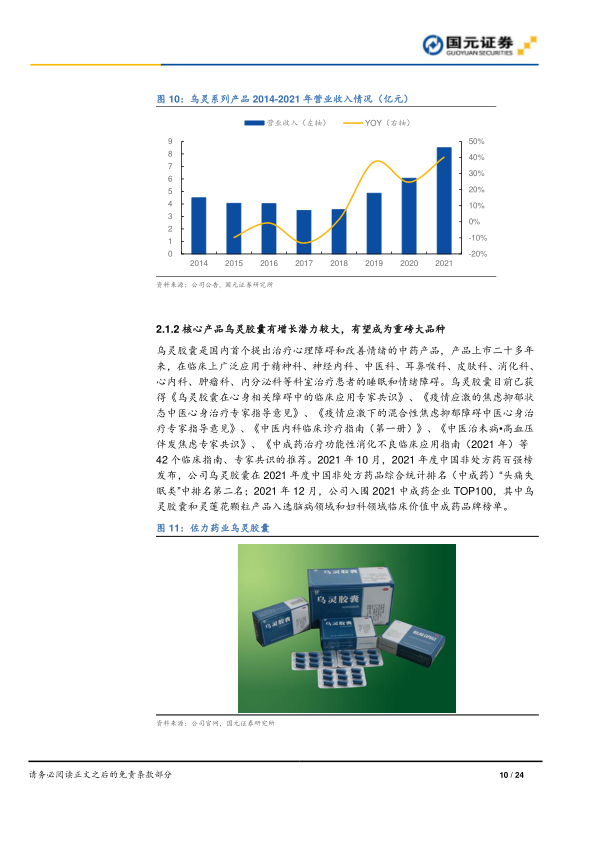

乌灵系列市场空间广阔,乌灵胶囊有望成为大品种

公司乌灵系列产品营业收入由 2014 年的 4.49 亿元增长至 2021 年的 8.5 亿元,年均复合增长率为 8.3%,2019 年开始,整体呈现出加速增长的趋势。目前乌灵系列包括了乌灵胶囊、灵泽片和灵莲花颗粒三大产品,其中乌灵胶囊是主力品种,目前乌灵胶囊的销售医疗机构数量达到万家水平,预计未来医疗机构的覆盖数量仍有较大提升空间,同时,乌灵胶囊在每家医疗机构的销售额目前仍然较低,预计未来仍有一定提升空间。目前乌灵胶囊销售体量仍然相对较低,预计未来 2-3 年仍将保持高速增长。灵泽片 2021年销售额突破 1 亿元,2018 年进入基药后,快速放量,成为公司乌灵系列增速最快的品种,有望继续贡献较大业绩弹性。

百令片研发生产壁垒高,仍具较大成长空间

百令片为发酵冬虫夏草菌粉制剂,其临床应用的科室分布非常广泛,包括肿瘤科、呼吸科、肾科、中医内科、内分泌等领域,具有广泛的用药人群。2017 年-2021 年,百令片的销售量从 620 万盒增长至 1310 万盒,年均复合增长率为 16.13%;销售收入由 2014 年的 0.32 亿元增长至 2021 年的 2.65亿元,复合增速为 30.25%。2018 年进入基药目录后,进院速度加快,未来随着公司继续大力拓展基层市场,百令片有望成为大品种。

中药饮片稳健增长,中药配方颗粒有望成为新增长点

公司中药饮片营收由 2017 年的 2 亿元增长至 2021 年的 2.9 亿元,年均复合增长率为 7.71%;中药配方颗粒营收由 2017 年的 0.02 亿元增长至 2021年的 0.44 亿元,年复合增长率为 85.56%。目前,公司中药饮片业务整体成熟,预计未来仍将保持平稳增长,中药配方颗粒业务目前体量相对较小,预计未来有望充分受益政策,实现高速增长,是公司下一个业绩增长点。

投资建议与盈利预测

预计公司 2022-2024 年营业收入分别为 19.02 亿元、24.19 亿元和 30.53亿元,归母净利润分别为 2.70 亿元、3.69 亿元和 5.08 亿元,EPS 分别为0.44 元/股、0.61 元/股和 0.83 元/股,对应 PE 分别为 25 倍、18 倍和 13倍。公司是我国乌灵系列中成药龙头企业,产品特色显著,2018 年核心产品进入基药后,实现快速放量,业绩加速增长。目前公司持续加大医院开发力度,二线产品逐步开始贡献业绩弹性,长期发展值得期待。首次覆盖,给予公司“买入”评级。

风险提示

核心产品降价风险;核心产品放量不及预期风险;研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用