普蕊斯(301257)

2024H1公司营收稳健增长,盈利能力短暂承压

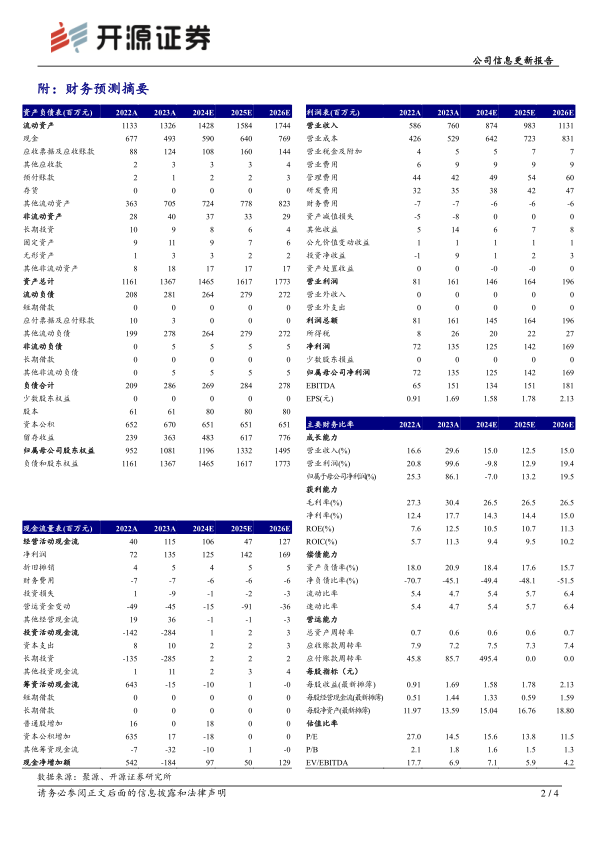

公司2024H1实现营业收入3.94亿元,同比增长13.16%;归母净利润0.55亿元,同比下滑11.33%;扣非归母净利润0.48亿元,同比下滑2.81%。单看2024Q2,公司实现营业收入2.10亿元,同比增长9.67%,环比增长13.71%;归母净利润0.32亿元,同比下滑12.10%,环比增长41.56%;扣非归母净利润0.29亿元,同比下滑8.87%,环比增长47.29%。考虑行业下游需求下滑,我们下调2024-2026年盈利预测,预计2024-2026年归母净利润为1.25/1.42/1.69亿元(原预计为1.55/2.00/2.59亿元),EPS为1.58/1.78/2.13元,当前股价对应PE为15.6/13.8/11.5倍,鉴于公司在手订单稳健增长,为未来业绩增长提供保障,维持“买入”评级。

政府补助金额波动影响公司利润端表现

受行业内竞争加剧、订单价格下降、报告期内政府补助金额波动的影响,公司盈利能力短暂下降。2024H1公司销售毛利率26.40%,同比下滑1.99个百分点,销售净利率13.93%,同比下滑3.84个百分点。报告期内收到政府补助金额31.65万元,2023H1为0.11亿元,同比下降97.03%,致公司净利润同比下滑。2024年上半年,公司销售/管理/研发/财务费用率分别为1.00%/5.56%/4.25%/-0.49%,同比-0.07/+0.44/-0.37/+0.87个百分点。

核心客户群收入增速稳定,Q2新签订单环比改善

2024H1公司实现营业收入3.94亿元,其中药企客户实现3.01亿元,同比增长8.53%;CRO客户实现0.74亿元,同比增长44.70%;医院端客户实现777.85万元,同比下滑37.81%;器械及其他客户实现0.11亿元,同比增长54.46%。报告期公司新签不含税合同金额4.29亿元,同比下降31.89%,主要是由于行业内竞争加剧,订单价格有所下降,公司为实现长期可持续盈利发展目标对部分盈利指标不达标的订单进行了取舍所致。2024Q2订单市场需求逐步回暖,新签不含税合同金额环比2024Q1增加112.14%。

风险提示:药物研发不及市场预期,核心技术成员流失,SMO需求下降等。

微信扫一扫-立即使用

微信扫一扫-立即使用