普蕊斯(301257)

事件:

普蕊斯近期发布2024年三季度报告:2024年前三季度公司实现收入5.9亿元(同比+9.2%)、归母净利润7226.4万元(同比-28.4%)、扣非归母净利润6249.9万元(同比-27.4%),主要系根据业务需求储备了业务人员使营业成本增加。2024Q3公司实现收入2.0亿元(同比+2.0%)、归母净利润1734.1万元(同比-55.5%)、扣非归母净利润1410.4万元(同比-61.2%)。

医药行业景气低迷期影响业务拓展,24Q2新签订单环比大幅增长2024上半年新签不含税合同金额4.3亿元(-31.9%),主要是由于生物医药行业受到结构性和周期性变化导致供给端和需求端产生影响,同时行业内竞争加剧,订单价格有所下降,公司为实现长期可持续盈利发展目标对部分盈利指标不达标的订单进行了取舍所致。二季度订单市场需求逐步回暖,公司加强了商务拓展,并根据业务需求储备了业务人员,公司二季度新签不含税合同金额环比一季度增加112.1%。随着我国药监部门对于药品质量管理迈上新台阶以及新药研发难度不断提升,预计SMO在医药临床研发中的集中度将进一步提升。截至2024半年度报告期末,公司存量不含税合同金额为18.3亿元(+4.1%)。

公司SMO服务能力持续增强

截至报告期末,公司在执行SMO项目数量为2011个,公司累计承接SMO项目超过3400个。截至报告期末,公司员工人数由2023年末的4186人继续增至4692人,其中专业业务人员近4500人;累计服务超过940家临床试验机构,临床试验机构可覆盖能力超过1300家,服务范围覆盖全国超过190多个城市。

投资建议与盈利预测

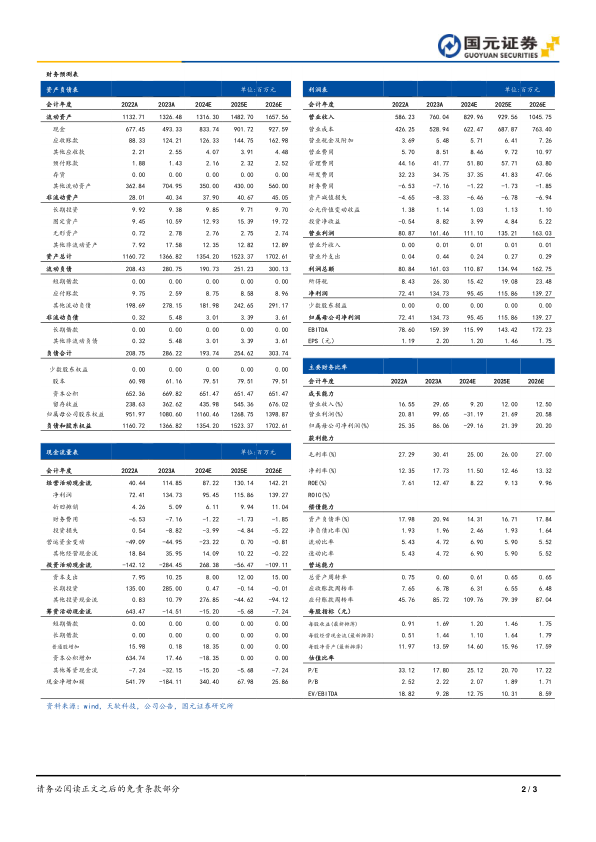

2024上半年公司存量不含税合同金额为18.3亿元(+4.1%),二季度新签不含税合同金额环比一季度增加112.1%;2024年第三季度,生物医药行业受到结构性、周期性和投融资环境变化导致供给端和需求端产生阶段性影响,临床研究外包行业短期面对多重考验和压力。预计公司2024-2026年营收增速分别为9.20%/12.00%/12.50%;归母净利润增速分别为-29.16%/21.39%/20.20%;对应EPS为1.20/1.46/1.75元/股,对应PE为25.12/20.70/17.22X。维持“买入”评级。

风险提示

行业竞争加剧风险、新订单不确定性风险、医疗行业投融资不确定性风险、行业政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用